Endeudamiento: crece el crédito, pero se dispara la morosidad en los hogares

Más crédito pero también más atraso: la morosidad se cuadruplicó en un año. Radiografía del endeudamiento que golpea a millones de familias.

Juan Manuel Villarreal

Juan Manuel VillarrealEl endeudamiento de las familias argentinas alcanzó niveles récord y encendió señales de alerta. Según un informe de Focus Market, seis de cada diez hogares recurren a financiamiento fuera del sistema bancario, mientras que la mora se disparó con fuerza en el último año.

El estudio, basado en un relevamiento de 2.670 hogares junto con datos de la EPH y el Banco Central, muestra un cambio profundo en el mapa del crédito durante 2025 y el inicio de 2026, con más acceso al financiamiento, pero también mayores dificultades para cumplir con los pagos.

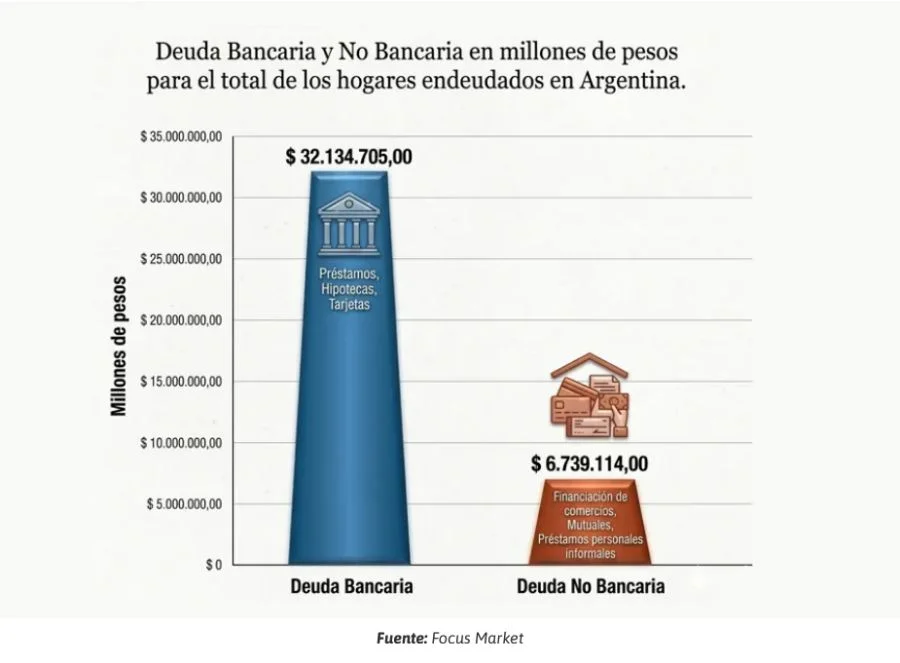

Actualmente, la deuda total de los hogares supera los $39 billones: $32,1 billones corresponden a crédito bancario y $6,9 billones a deuda no bancaria.

Cambia el mapa del endeudamiento familiar

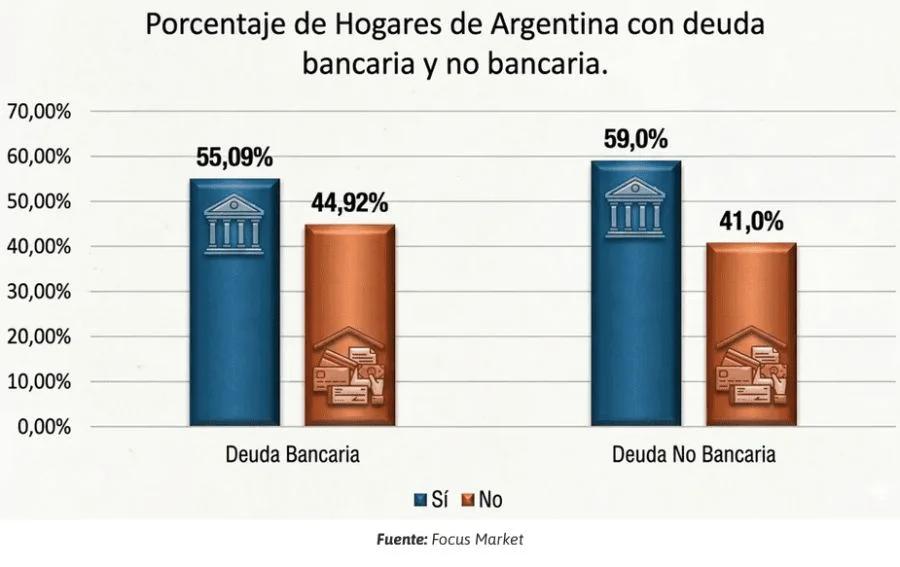

El informe revela una transformación en la forma en que las familias se financian. Mientras en 2023 el 82,6% de los hogares tenía deuda no bancaria, en 2026 ese porcentaje cayó al 59%.

En paralelo, el crédito bancario ganó terreno: pasó de alcanzar al 41,3% de los hogares al 55,1%, reduciendo de manera significativa la brecha entre ambos sistemas.

“El avance del crédito en Argentina está siendo el gran sostén del consumo”, explicó Damián Di Pace, director de Focus Market, quien destacó que el financiamiento permite a los hogares sostener gastos y acceder a bienes durables.

Por qué crece el crédito bancario

Según el análisis, uno de los factores clave detrás de esta expansión es la menor absorción de recursos por parte del Estado, lo que liberó capacidad de préstamo hacia el sector privado.

A esto se suma la desaceleración de la inflación y una mayor previsibilidad económica, que mejoraron la confianza y favorecieron el paso desde esquemas informales hacia el sistema financiero formal.

En promedio, la deuda bancaria asciende a $5.702.809 por hogar endeudado, mientras que la no bancaria se ubica en $1.149.431.

Crece el crédito, pero también la mora

El principal foco de preocupación está en la morosidad. El ratio de irregularidad pasó del 2,7% en enero de 2025 al 10,6% en enero de 2026, casi cuadruplicándose en apenas doce meses.

Los préstamos personales lideran el deterioro: la mora subió del 3,5% al 13,2%. Las tarjetas de crédito también registraron un salto significativo, del 2% al 11%.

Los sectores más golpeados

El informe advierte además sobre un fuerte deterioro en la categoría de “otros préstamos”, donde la irregularidad alcanzó el 31,9%, reflejando mayores dificultades en los segmentos más informales.

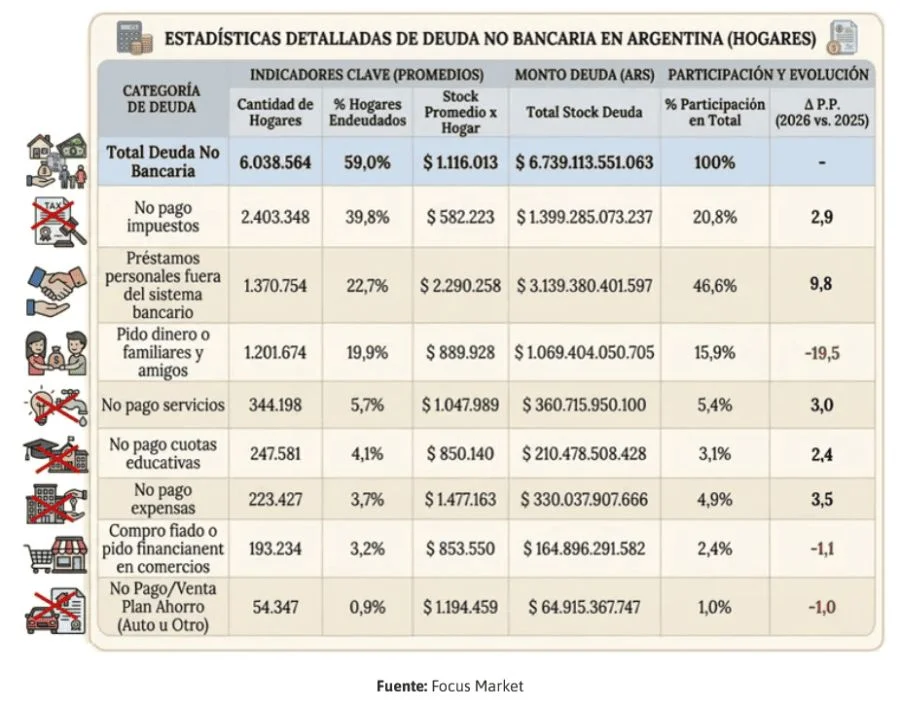

En cuanto a la deuda no bancaria —que involucra a más de 6 millones de hogares— incluye desde préstamos entre familiares hasta impuestos, expensas y servicios impagos.

Dentro de este universo:

- Los préstamos personales informales representan el 46,6%

- El no pago de impuestos, el 20,8%

- Los préstamos de familiares o amigos, el 15,9%

Además, crecen con fuerza las deudas vinculadas a gastos básicos como expensas, educación y servicios, lo que evidencia una presión cada vez mayor sobre los ingresos.

La clave: tasas, ingresos y estabilidad

Para los especialistas, la evolución del crédito está estrechamente ligada al contexto macroeconómico. La baja de tasas impulsa el acceso al financiamiento, pero también puede tensionar la capacidad de pago si los ingresos no acompañan.

Di Pace advirtió que la sostenibilidad del endeudamiento dependerá de la estabilidad económica y de la previsibilidad en los ingresos de los hogares, en un escenario donde el crédito ya es un actor central del consumo.

Te puede interesar

Récord histórico y una señal que inquieta: Buenos Aires enciende una luz roja por el perfil de sus exportaciones

Mariana Portilla

Economía20 de julio de 2026Mientras los números del comercio exterior muestran un fuerte crecimiento de las exportaciones, la Provincia advierte un cambio de fondo: crecen las ventas de materias primas y retroceden los productos de mayor valor agregado.

El consumo de carne vacuna cayó 11,5% y tuvo el peor primer semestre en 30 años

Juan Manuel Villarreal

Economía20 de julio de 2026El mercado interno absorbió casi 132.000 toneladas menos que en el mismo período de 2025. La pérdida de poder adquisitivo, los aumentos de los cortes y la menor producción profundizaron la caída, mientras las exportaciones crecieron 10,2%.

Precios mayoristas y construcción: la inflación sigue pesando sobre los costos

Pamela Orellana

Economía18 de julio de 2026El indicador de origen avanzó 1,1% en junio y acumuló 33,7% interanual, mientras edificar en el Gran Buenos Aires se encareció 2,6% por las subas salariales, los servicios públicos y los materiales.

Las ventas de autos pisan el freno y el semestre suma otra señal de alerta

Mariana Portilla

Economía17 de julio de 2026Los patentamientos cayeron más de 30% en la primera mitad de julio y las automotrices ya admiten que 2026 será un año con menor volumen de operaciones.

La canasta de crianza volvió a subir: ¿Cuánto cuesta mantener a un hijo?

Mariana Portilla

Economía17 de julio de 2026El último informe del INDEC reflejó que los gastos vinculados a alimentación, salud, educación, transporte y cuidado continúan presionando sobre los ingresos familiares.

Despidos, plantas paralizadas y reclamos a Kicillof: la crisis industrial que golpea al conurbano

Pamela Orellana

Economía17 de julio de 2026FATE lleva cinco meses cerrada y Tenaris mantiene 150 cesantías pese a la intervención del Ministerio de Trabajo. Más de mil familias reclaman respuestas mientras los indicadores muestran pérdida de empleo, firmas que desaparecen y sectores fabriles funcionando a media máquina.

Tarifas, compras fraccionadas y cierres: el mapa de la crisis en las panaderías bonaerenses

Pamela Orellana

Economía17 de julio de 2026La caída de las ventas llevó a muchos locales a trabajar al 50% de su capacidad, con clientes que ya no se llevan el pan por kilo y jubilados cada vez más ausentes del mostrador. Referentes del sector advierten que el aumento de los servicios públicos y la elaboración clandestina terminan de erosionar una rentabilidad ya muy golpeada.

Kicillof activa al Banco Provincia para refinanciar deudas pyme y sostener el empleo

Pamela Orellana

Economía16 de julio de 2026La Provincia lanzó un plan de hasta 36 cuotas al 25,7% anual para dar aire al entramado productivo golpeado por la caída del consumo, la retracción industrial y el avance de la morosidad.

Lo más visto

Boca-O’Higgins por la Sudamericana: fecha, árbitro y refuerzos

Pamela Orellana

Deportes19 de julio de 2026El Xeneize llega al cruce internacional tras una victoria que le dio aire, con cambios en el plantel, varias decisiones abiertas en el equipo y un rival chileno al que nunca enfrentó oficialmente.

Mundial 2030: dónde se jugará, las fechas y la incógnita por los 64 equipos

Andrés Montero

Deportes20 de julio de 2026La próxima Copa del Mundo tendrá partidos en seis países de tres continentes y comenzará con una celebración especial en Sudamérica. Mientras las sedes avanzan con los preparativos, la FIFA deberá resolver si mantiene los 48 participantes o amplía el torneo.

Regreso de la Selección: quiénes vuelven al país y qué se sabe del feriado

Juan Manuel Villarreal

Argentina20 de julio de 2026Parte de la delegación arribará este lunes alrededor de las 17, mientras que algunos futbolistas viajarán directamente hacia otros destinos. Javier Milei anunció un feriado para el día de los festejos, pero la celebración todavía no fue programada.