El crédito para el consumo volvió a caer y la morosidad alcanzó el 12,7%

Los préstamos destinados a las familias se contrajeron por octavo mes consecutivo. Las financiaciones con tarjeta y los créditos personales volvieron a retroceder, mientras millones de personas registran atrasos en sus pagos.

Juan Manuel Villarreal

Juan Manuel Villarreal

El crédito destinado al consumo volvió a mostrar señales de debilidad durante junio, pese a la desaceleración de la inflación y a la reducción de algunas tasas de interés. Los préstamos personales y las financiaciones con tarjeta registraron nuevas caídas, mientras la morosidad de las familias alcanzó niveles elevados.

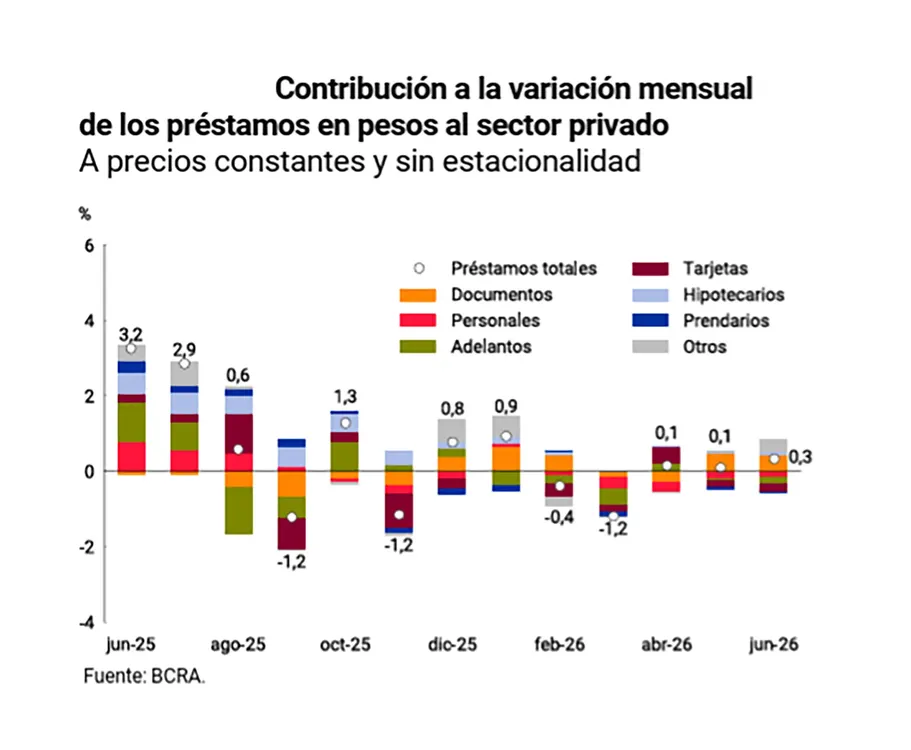

El stock total de préstamos en pesos al sector privado aumentó apenas 0,3% durante el mes. El resultado combinó un avance de las líneas comerciales y una nueva contracción del financiamiento dirigido a los hogares.

Los préstamos al consumo retrocedieron 0,8% mensual en términos reales y ajustados por estacionalidad. Se trató de la octava baja consecutiva, una secuencia que refleja las dificultades para reactivar el financiamiento vinculado con las compras y los gastos cotidianos.

Cayeron las tarjetas y los préstamos personales

Dentro de las líneas destinadas al consumo, las financiaciones con tarjeta de crédito bajaron 4,2% real durante junio, mientras que los préstamos personales se redujeron 1,1%.

La evolución muestra que el descenso de las tasas no fue suficiente para impulsar la demanda de financiamiento. El menor dinamismo del consumo, la pérdida de capacidad de pago y el aumento del riesgo crediticio condicionaron tanto a los usuarios como a las entidades financieras.

Los bancos también endurecieron los criterios para otorgar nuevos préstamos. Entre las medidas adoptadas aparecen la falta de actualización de los límites de las tarjetas, mayores exigencias para calificar a los clientes y una colocación más selectiva de fondos, orientada hacia perfiles considerados de menor riesgo.

El escenario contrasta con el desempeño de los préstamos comerciales, que avanzaron 1,5% mensual en términos reales y ajustados por estacionalidad. Ese incremento estuvo explicado principalmente por los documentos a sola firma, mientras los adelantos en cuenta corriente, utilizados habitualmente por las pequeñas y medianas empresas, mostraron una caída.

La morosidad se multiplicó en menos de dos años

La caída del crédito al consumo se produjo en paralelo con un fuerte aumento de los incumplimientos. La morosidad pasó del 2,5% en octubre de 2024 al 12,7% en mayo de 2026, lo que implica que se multiplicó por más de cinco en menos de dos años.

La irregularidad había alcanzado el 12,1% en abril y volvió a subir al mes siguiente. La mora total del sector privado también aumentó, al pasar del 7,3% al 7,7%, mientras que en el segmento empresarial avanzó del 3,3% al 3,5%.

De acuerdo con un relevamiento del Instituto Argentina Grande, 5,8 millones de personas registran atrasos en alguna de sus obligaciones. Casi 2,4 millones se incorporaron a esa situación durante el último año y el 27,8% de quienes tienen algún tipo de crédito presenta al menos una línea en mora.

La mayor irregularidad se observa en los créditos otorgados por cadenas de venta de electrodomésticos. En ese segmento, aproximadamente la mitad del dinero prestado no es devuelto dentro de los plazos establecidos.

El deterioro de los pagos coincide con el agotamiento de la recuperación de los salarios reales y con un mayor uso del endeudamiento para cubrir gastos corrientes. La combinación de ingresos limitados, cuotas acumuladas y altas tasas reales elevó la presión sobre los presupuestos familiares.

Hipotecas en alza y prendas en retroceso

Las líneas con garantía real presentaron un comportamiento diferente. Los créditos hipotecarios crecieron 1,2% mensual en términos reales y acumularon una expansión interanual cercana al 63,1%, impulsada principalmente por los préstamos ajustados por UVA.

Los préstamos prendarios, en cambio, retrocedieron 0,4% real frente al mes anterior. La caída profundizó una tendencia descendente que se mantiene desde fines de 2025 y llevó la comparación interanual a terreno negativo, con una baja del 0,6%.

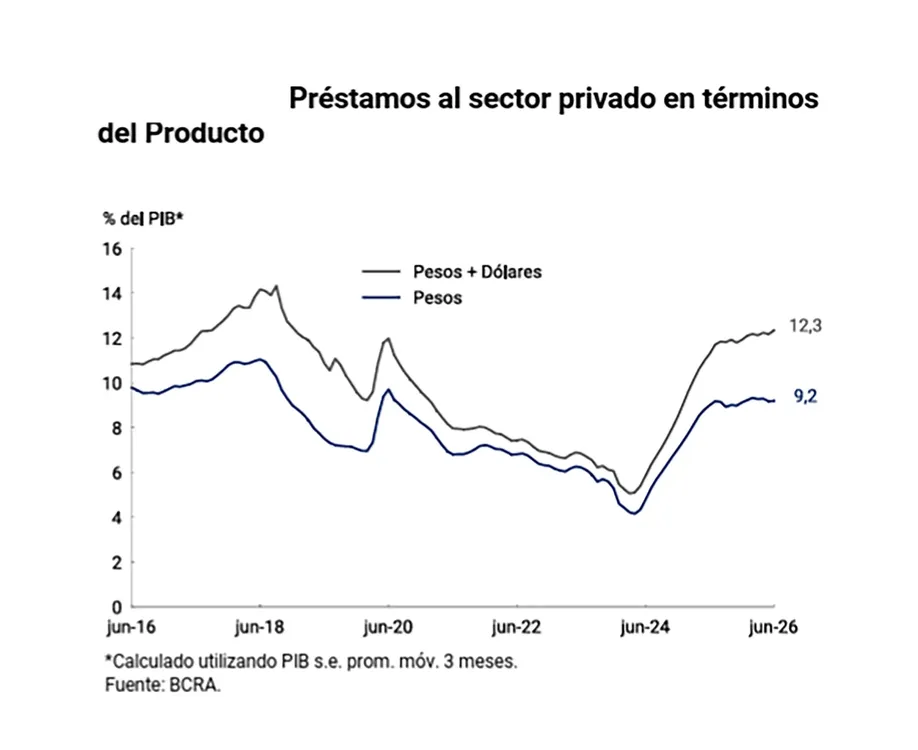

Aun con el avance de algunas líneas puntuales, el volumen general de financiamiento continúa siendo reducido. El crédito bancario en pesos representa alrededor del 9,2% del Producto Bruto Interno y alcanza el 12,3% al sumar los préstamos en moneda extranjera, muy por debajo del promedio regional.

La evolución de junio expone así un mercado crediticio con marcados contrastes: crecen los préstamos comerciales y las hipotecas, mientras el financiamiento utilizado por las familias para sostener el consumo acumula ocho meses de caída y enfrenta una morosidad cada vez mayor.

Te puede interesar

Consumo deprimido y compras al límite: por qué la crisis pega más fuerte en la Provincia

Pamela Orellana

Economía10 de julio de 2026La caída en supermercados, mayoristas y ventas minoristas se profundiza en el territorio bonaerense, donde la escala del mercado interno amplifica el impacto sobre familias, comercios y pymes.

El Gobierno reconoció que la mejora económica todavía no se siente en la vida cotidiana

Juan Manuel Villarreal

Economía10 de julio de 2026El viceministro de Economía, José Luis Daza, admitió que una parte importante de la población aún no percibe los beneficios del programa oficial. La apuesta del Ejecutivo pasa por ampliar el crédito y la inversión privada, sin recurrir a un aumento del gasto antes de las elecciones.

Subieron las tarifas, pero también se disparó el gasto en subsidios energéticos

Andrés Montero

Economía10 de julio de 2026Las transferencias destinadas al sector registraron un incremento superior al 160% real interanual durante junio. La suba se produjo pese a la implementación del nuevo sistema de beneficios focalizados y en un mes marcado por el mayor consumo invernal.

Sorpresa en el mercado: cuál es ahora el auto 0 km más barato

Andrés Montero

Economía09 de julio de 2026Una bonificación de último momento alteró el ranking de julio y dejó una sorpresa entre los modelos más accesibles del mercado 0 km. El Renault Kwid perdió el liderazgo después de 19 meses consecutivos.

La inflación en CABA fue de 1,8% en junio y acumuló 16% en el semestre

Juan Manuel Villarreal

Economía08 de julio de 2026El índice porteño volvió a desacelerarse frente a mayo, aunque vivienda, salud, transporte y equipamiento del hogar siguieron presionando sobre el costo de vida.

Salud, educación y obra pública, entre las áreas más golpeadas por el recorte de Milei

Juan Manuel Villarreal

Economía08 de julio de 2026Un informe sobre la ejecución presupuestaria nacional a junio de 2026 marcó bajas reales en salud, educación, ciencia, obra pública, programas sociales y transferencias a provincias y municipios.

“La crisis sigue igual”: comercios bonaerenses enfrían el dato positivo de junio

Pamela Orellana

Economía07 de julio de 2026El leve 0,9% interanual quedó atado al aguinaldo y al Mundial, mientras el semestre cerró en baja, el consumo sigue selectivo y las cámaras pyme advierten que las ventas necesitan varios meses de mejora sostenida para hablar de recuperación real.

El Gobierno prometió cubrir los vencimientos, pero crecen las dudas por los dólares

Juan Manuel Villarreal

Economía07 de julio de 2026El Ministerio de Economía detalló cómo buscará afrontar los compromisos en moneda extranjera de 2026 y 2027. El esquema combina compras al Banco Central, deuda local, organismos internacionales y privatizaciones.

Lo más visto

En plena tensión con Milei, Villarruel dejó una definición sobre 2027

Andrés Montero

Política09 de julio de 2026La vicepresidenta participó de la vigilia por el 9 de Julio en Tucumán, se mostró junto al Presidente y habló con la prensa tras el acto. “Me gustaría ser la persona que sirva a los argentinos”, sostuvo.

La Selección ya trabaja en Kansas City de cara al partido del sábado por los cuartos de final, con Cuti Romero recuperado, Dibu Martínez a disposición y Messi en una jornada regenerativa.

Kicillof apeló a la soberanía para cuestionar el rumbo del Gobierno

Andrés Montero

Política09 de julio de 2026El gobernador bonaerense no viajó a Tucumán y publicó una consigna con fuerte tono político. La frase volvió a marcar diferencias con la agenda de reformas del Gobierno nacional.