Consumo en caída y más deuda: qué muestran los últimos datos sobre supermercados

El consumo no levanta: caen las ventas en supermercados, sube el uso de tarjetas y crece la deuda de las familias. Todos los números que muestran cómo el ajuste impacta directo en el bolsillo.

Pamela Orellana

Pamela Orellana

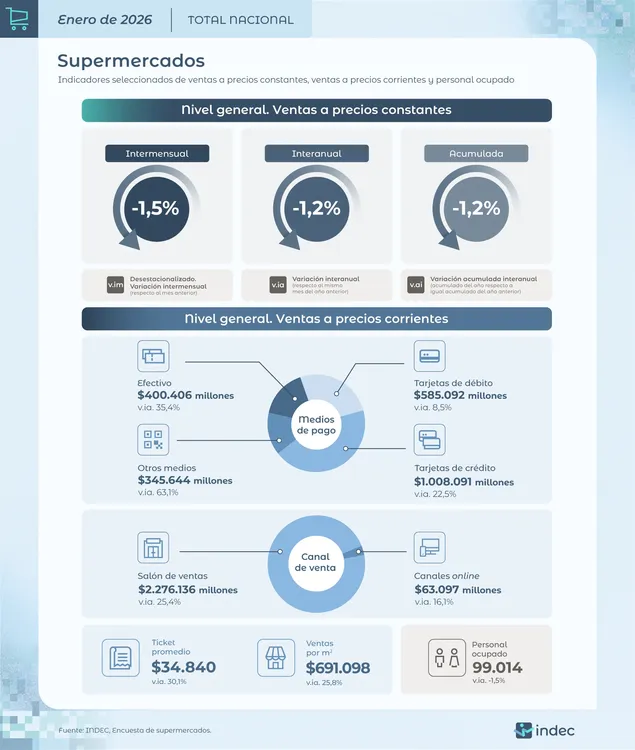

El consumo en supermercados volvió a mostrar números en retroceso al inicio de 2026, con una caída interanual del 1,2% y un descenso del 1,5% respecto de diciembre, según datos oficiales. El deterioro del poder adquisitivo aparece como uno de los factores centrales detrás del fenómeno, en un contexto atravesado por pérdida de empleo y salarios que no logran seguirle el ritmo a los precios.

El informe correspondiente a enero revela que las cantidades vendidas continúan en baja: se comercializaron 67,1 millones de unidades, contra 70 millones en el mismo mes de 2025 y muy lejos de los 79,6 millones registrados en enero de 2024. La tendencia confirma que, más allá de la evolución macroeconómica, el consumo masivo sigue resentido en la vida cotidiana.

Menos productos, tickets más altos

A pesar de la caída en las cantidades, el gasto promedio por compra se disparó. El ticket promedio alcanzó los 34.840 pesos, un 30% más que un año atrás. Sin embargo, ese aumento quedó por debajo de la inflación interanual estimada para el período, lo que refleja un ajuste en los hábitos de consumo: se compran menos productos, pero más caros.

Los datos también muestran un cambio en la forma de pagar. Las tarjetas de crédito lideraron las operaciones con más de $1 billón, seguidas por débito, efectivo y billeteras virtuales. Este último segmento fue el que más creció, con un salto del 63%, lo que da cuenta de un mayor uso de financiamiento alternativo para sostener el consumo diario.

El comportamiento se repite en los comercios mayoristas. Aunque el índice de ventas mostró una leve suba interanual del 1,3%, las unidades vendidas cayeron un 15%, al pasar de 7,8 millones a 6,7 millones. En paralelo, el ticket promedio trepó de 34.252 a 50.372 pesos, consolidando el mismo patrón: menos volumen, mayor gasto.

En este escenario, también se registró una caída del empleo en supermercados del 1,5% interanual, con un total de 99.014 trabajadores en enero, lo que refuerza el impacto de la desaceleración sobre el mercado laboral.

Familias endeudadas y crédito en alza

El retroceso del consumo convive con un aumento sostenido del endeudamiento de los hogares. Según datos de la consultora EcoGo, el crédito no bancario creció por cuarto mes consecutivo, con una suba del 2,3% mensual en términos reales y un stock que alcanzó los $13,84 billones.

Este tipo de financiamiento —que incluye billeteras virtuales y plataformas digitales— ya representa el 25% del crédito al consumo y el 13,3% del total. En la práctica, gran parte de estos préstamos se destinan a cubrir gastos corrientes, desde alimentos hasta productos básicos.

El informe señala que el 91% del crédito no bancario está dirigido a familias, en un contexto donde las tarjetas aparecen saturadas y las alternativas digitales ganan terreno, muchas veces con tasas elevadas.

Al mismo tiempo, crece la preocupación por la mora. La irregularidad en las carteras de crédito no bancario alcanzó el 23,9%, casi cuatro veces por encima del promedio del sistema financiero. Esto refleja las dificultades crecientes de los hogares para sostener sus compromisos.

En términos de ingresos, el peso del endeudamiento sigue siendo elevado: si bien el crédito total sobre la masa salarial bajó de 158,4% a 147,6% entre diciembre y enero, el nivel continúa siendo alto y evidencia la fragilidad de las finanzas familiares.

La dinámica muestra un escenario donde el consumo se sostiene cada vez más con deuda, mientras los ingresos reales pierden terreno, en un contexto en el que, según los propios datos oficiales, las ventas totales crecieron 25,1% interanual, por debajo de la inflación del período, estimada en 31,5%.

Te puede interesar

El modelo de Milei impacta de lleno en Buenos Aires: más desocupación, fábricas frenadas y alimentos en alza

Pamela Orellana

EconomíaHace 1 díaEl deterioro laboral, la caída de la producción y el encarecimiento de la canasta básica configuran un escenario crítico en territorio bonaerense, con mayor impacto en el conurbano y sectores vulnerables, donde intendentes advierten sobre los efectos de la recesión y la pérdida de ingresos.

En los dos años de Milei, los servicios se dispararon casi 600%

Juan Manuel Villarreal

EconomíaHace 1 díaTarifazos sin freno: servicios y transporte se dispararon hasta 996% en los dos años de gestión libertaria. Mirá cuánto cuesta hoy vivir en el AMBA.

Dato crítico para la economía: la morosidad crece por 15 meses seguidos. Tasas altas, ingresos bajos y señales de alerta en el sistema financiero.

El Ministro de Economía, Luis Caputo, anticipó un "boom" de inversiones tras la gira en EE.UU. y habló de inflación, FMI y deuda. Mirá todo lo que dijo.

La carne vacuna empuja la inflación y alcanza su mayor valor en 15 años

Juan Manuel Villarreal

EconomíaEl juevesLa carne se dispara, empuja la inflación y el consumo cae fuerte. Mirá los números que preocupan al sector y golpean el bolsillo.

La Justicia de EEUU suspendió las demandas por YPF y le dio aire a Argentina

Juan Manuel Villarreal

EconomíaEl miércolesGiro clave en el juicio por YPF: la Justicia de EEUU frenó todo y le dio aire a la Argentina. Qué puede pasar ahora con la millonaria condena.

El desempleo subió y cerró 2025 con más de 3 millones de desocupados

Juan Manuel Villarreal

EconomíaEl miércolesEl desempleo pegó un salto y cerró 2025 en 7,5%. Millones buscan trabajo sin éxito. Datos del INDEC que encienden alarmas. Mirá el informe.

Deterioro en el sector privado: ya cerraron más de 22.600 empresas desde la asunción de Milei

Juan Manuel Villarreal

EconomíaEl miércolesCierran empresas y se pierden empleos: el modelo económico no frena el deterioro. Los datos que preocupan y contradicen el relato oficial.

Lo más visto

Una encuesta marca una nueva caída en la imagen de Javier Milei

Juan Manuel Villarreal

Encuestas16 de marzo de 2026Nueva encuesta de Giacobbe sacude al Gobierno: la imagen negativa de Javier Milei llega al 49,6% y la positiva cae al 41,7%. Mirá todos los números.

Así quedó el ranking de intendentes del interior bonaerense

Juan Manuel Villarreal

EncuestasEl miércolesEncuesta caliente en la Provincia: líderes, caídas y desconocidos en el interior. Todos los números que reconfiguran el mapa político.

Crece el malestar y cambia la preocupación social según la última encuesta

Juan Manuel Villarreal

EncuestasHace 1 díaSe terminó la paciencia: 6 de cada 10 personas ya no pueden esperar mejoras. La encuesta que preocupa al Gobierno Nacional y marca un quiebre.