El crédito hipotecario se endurece: menos préstamos, bancos más selectivos y familias afuera del sistema

Con tasas más altas, plazos más cortos y mayores exigencias de ahorro previo, el acceso a la vivienda vuelve a cerrarse para sectores medios que podrían pagar una cuota, pero no logran superar el filtro financiero.

Pamela Orellana

Pamela Orellana

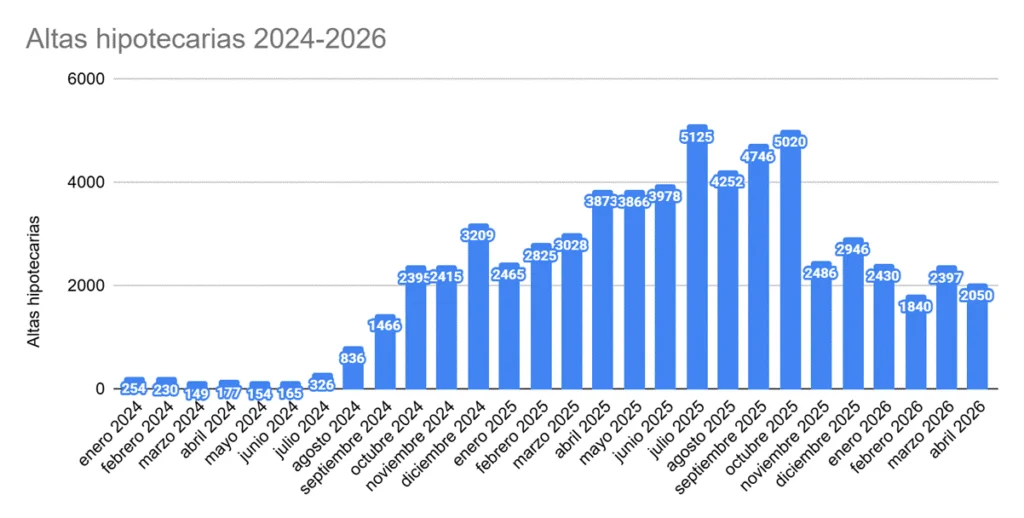

El acceso a la vivienda volvió a mostrar una señal de alarma en el arranque de 2026. En medio de tasas más altas, plazos más cortos y bancos cada vez más selectivos, la cantidad de créditos hipotecarios cayó 28,5% interanual durante el primer cuatrimestre del año. El dato surge del Monitor de Crédito Hipotecario de junio elaborado por la Fundación Tejido Urbano, que registró 8.717 altas hipotecarias entre enero y abril, frente a las 12.191 del mismo período de 2025.

El retroceso marca un cambio de clima respecto del fuerte repunte que había mostrado el mercado durante el año pasado. Aunque el crédito sigue activo y por encima de los niveles de buena parte de la última década, el informe advierte que el sistema ingresó en una etapa de mayor selectividad. En los hechos, eso implica que menos hogares logran pasar el filtro bancario para acceder a un préstamo.

La combinación pesa fuerte: en enero, la tasa promedio era de 5,58% y el plazo promedio alcanzaba los 26 años. En abril, la tasa subió a 6,66% y el plazo bajó a 24,7 años. Para Tejido Urbano, ese movimiento achica el universo de familias en condiciones de calificar y expone un mercado más restrictivo, justo cuando la discusión por la casa propia vuelve a instalarse entre los sectores medios.

Un mercado más chico y más exigente

La caída se sintió con fuerza en los principales distritos. En la provincia de Buenos Aires se registraron 9.999 escrituras en abril, de las cuales 1.023 fueron con hipoteca. La participación hipotecaria fue del 10,2%, con un ticket promedio de USD 116.788. En el acumulado a abril, las hipotecas pasaron de 6.335 en 2025 a 4.777 en 2026, una baja de 24,6%.

En la Ciudad de Buenos Aires, la dinámica fue similar pero más pronunciada. Hubo 5.472 escrituras, 609 con hipoteca, una participación del 11,1% y un ticket promedio de USD 101.870. En el acumulado, las hipotecas bajaron de 4.094 a 2.800, con una caída interanual de 31,6%.

El informe también muestra que el sistema hipotecario alcanzó al primer trimestre un stock total de $8.102.209 millones, equivalente a unos USD 5.706 millones. De ese total, $6.525.906 millones correspondieron a personas físicas y $1.576.303 millones a personas jurídicas. Según el diagnóstico de Tejido Urbano, crece el peso de los préstamos a hogares, mientras se contraen relativamente las carteras orientadas a empresas.

En una entrevista reciente, el especialista Matías Araujo planteó que el freno no se explica solo por la capacidad de pago de las cuotas, sino también por la exigencia de ahorro previo. Hoy, muchas entidades piden contar con alrededor del 25% del valor de la propiedad antes de otorgar el crédito.

En un país donde los alquileres, los servicios y los alimentos se comieron buena parte del ingreso disponible, ese primer escalón se volvió una barrera decisiva. “Se están celebrando contratos en un universo más acotado, con un mercado más selectivo respecto a los créditos hipotecarios”, advirtió Araujo.

Banco Nación concentra y la banca privada se mueve

El Banco Nación sigue siendo el actor dominante del sistema. De acuerdo con el informe, concentra cerca del 85% de las nuevas hipotecas UVA otorgadas durante 2026 y mantiene una posición central dentro del stock hipotecario nacional. Entre diciembre de 2024 y diciembre de 2025 pasó de 66.000 a 81.000 hipotecas activas, con una participación cercana al 41,5% del total del país.

La explicación está en su escala histórica y en una estrategia de expansión crediticia que contrastó con la cautela de buena parte de la banca privada. Sin embargo, Tejido Urbano detectó durante mayo algunos movimientos que podrían modificar parcialmente el mapa durante el segundo semestre: bancos provinciales y privados redujeron tasas, mientras BBVA empezó a flexibilizar condiciones para trabajadores independientes y monotributistas.

Aun así, el cuadro general sigue siendo restrictivo. Las altas hipotecarias fueron 2.430 en enero, cayeron a 1.840 en febrero, repuntaron a 2.397 en marzo y volvieron a retroceder a 2.050 en abril. La estabilización existe, pero todavía lejos del impulso de 2025.

La paradoja de comprar mejor, pero financiar peor

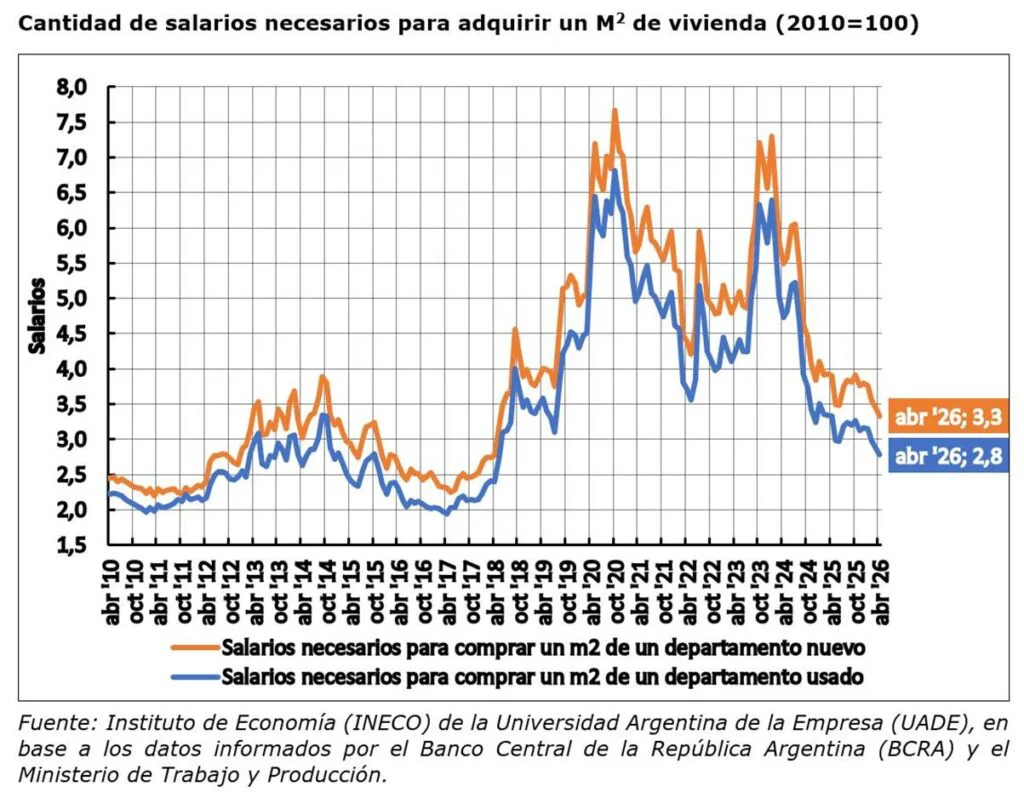

El dato más llamativo es que la relación entre salarios y valor de la vivienda mejoró en la Ciudad de Buenos Aires. Según los últimos datos de UADE citados por Tejido Urbano, durante el primer trimestre de 2026 se necesitaron en promedio 3,3 salarios para comprar un metro cuadrado de vivienda nueva y 2,6 salarios para una usada. Es la mejor relación salario-vivienda de los últimos ocho años.

Pero esa mejora convive con una traba concreta: conseguir el crédito es más difícil. Araujo lo resumió sin vueltas: “Este es el mejor momento, por ejemplo, para comprar una propiedad. Ahora, ¿qué pasa? Hay restricciones de financiamiento”.

El problema golpea de lleno sobre inquilinos y familias de ingresos medios que podrían afrontar una cuota, pero no logran reunir el ahorro inicial ni cumplir con todos los requisitos de formalización laboral e ingresos verificables. En ese contexto, seis de cada diez hogares inquilinos atraviesan un proceso de endeudamiento, según señaló el especialista.

Argentina, además, sigue al fondo de la tabla regional: el crédito hipotecario representa apenas alrededor del 1% del PBI, muy lejos de otros países latinoamericanos. Para Araujo, la falta de previsibilidad laboral y económica también pesa en la decisión de asumir una deuda a 20 años. “¿Voy a seguir ganando lo mismo? ¿Voy a poder sostener esta cuota?”.

Te puede interesar

El mercado laboral no logra recuperarse: cayó el empleo privado y también retrocedió el monotributo

Pamela Orellana

Economía13 de junio de 2026Los datos oficiales mostraron una baja mensual del trabajo formal y un retroceso interanual de 40.900 puestos. Comercio, industria y el monotributo quedaron entre los sectores más afectados.

“La industria nacional no encuentra piso”: el gobierno bonaerense expone el costo productivo del modelo de Milei

Pamela Orellana

Economía12 de junio de 2026El gabinete de Kicillof leyó los últimos datos fabriles como una señal de deterioro sostenido: caída del consumo, apertura importadora y menor actividad golpean a pymes y empleo, mientras Nación insiste en mostrar alivio macroeconómico.

El campo bonaerense llega a la nueva campaña entre suelos gastados, impuestos altos y una ley que divide al agro

Pamela Orellana

Economía12 de junio de 2026Con márgenes ajustados y recursos productivos deteriorados, los productores enfrentan una campaña marcada por costos crecientes, presión fiscal desigual y el temor a que nuevas regulaciones sumen más incertidumbre al mapa rural bonaerense.

Una familia necesitó casi $1,5 millones en mayo para no ser pobre

Juan Manuel Villarreal

Economía12 de junio de 2026La Canasta Básica Total subió 2% y marcó su menor incremento en ocho meses. En cambio, la canasta alimentaria se aceleró y llegó a $681.246 para una familia tipo.

La inflación de mayo fue 2,1% y acumuló 14,7% en 2026

Juan Manuel Villarreal

Economía11 de junio de 2026El INDEC informó una nueva desaceleración del IPC. El dato quedó por debajo del 2,6% de abril y llevó la suba interanual al 33,2%.

"Hipotecan nuestro futuro": la Provincia carga contra el modelo de Milei tras otro retroceso de la industria y la construcción

Mariana Portilla

Economía10 de junio de 2026El ministro Pablo López cuestionó la apertura importadora, el atraso cambiario y la caída del consumo interno luego de que el INDEC informara bajas en dos sectores clave. Además, destacó el crecimiento exportador bonaerense y apuntó a las decisiones de la Casa Rosada.

La caja municipal cruje: intendentes hacen cuentas finas entre aguinaldos, tasas caídas y proveedores

Pamela Orellana

Economía10 de junio de 2026La caída de ingresos propios y transferencias encendió las alarmas en varios distritos bonaerenses, donde el pago de salarios, el sostenimiento de servicios y la relación con Provincia vuelven a marcar el pulso de la gestión local.

Caputo defendió el plan económico entre salarios bajos y caída sectorial

Andrés Montero

Economía10 de junio de 2026El ministro de Economía defendió el rumbo del Gobierno ante empresarios, pero aceptó que la actividad muestra altibajos y que los ingresos todavía no acompañan del todo la recuperación.

Lo más visto

Paritaria estatal sin oferta: la Provincia gana tiempo y los gremios endurecen la presión

Mariana Portilla

Política12 de junio de 2026Mientras confirmó el pago del aguinaldo, aumentó las asignaciones familiares y lanzó un plan de refinanciación de deudas, el gobierno de Axel Kicillof evitó definir una recomposición salarial y postergó las expectativas de los trabajadores para la próxima convocatoria.

Apuestas online, Mundial y adolescencia: la Provincia activa una campaña mientras la Legislatura apura controles

Pamela Orellana

Política12 de junio de 2026El avance del juego digital entre jóvenes expone una preocupación que ya cruzó las aulas y llegó al debate político bonaerense, con el desafío de prevenir daños sin quedarse en anuncios tardíos.

En plena fiebre mundialista, se confirmaron las fechas de Boca y River en la Copa Argentina

Mariana Portilla

Deportes13 de junio de 2026La AFA oficializó el cronograma de los cruces pendientes de los 16avos de final, que se disputarán en simultáneo con la etapa decisiva de la Copa del Mundo, un escenario que podría dejar a varios equipos sin futbolistas afectados a sus selecciones.