Monotributo enero 2025: aumentos y guía para pagar con QR

Pamela Orellana

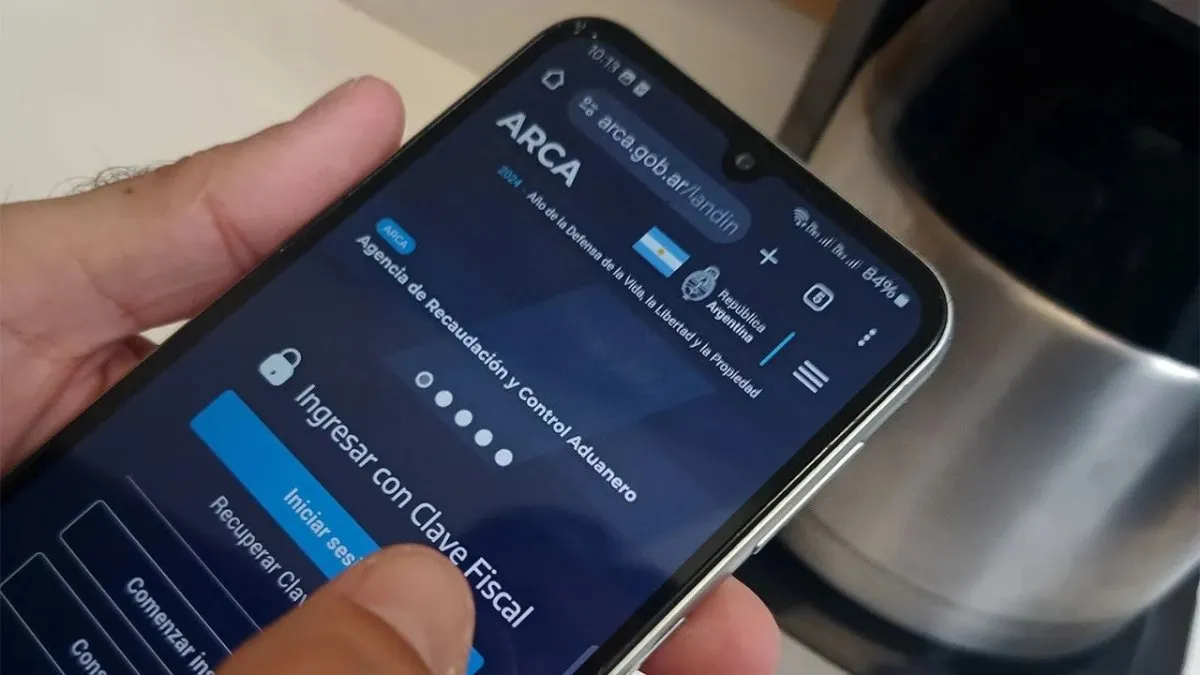

Economía26 de diciembre de 2024En enero de 2025, el monotributo se actualizará por inflación. Conocé las nuevas cuotas, topes y opciones para pagar con QR.

La Corporacion Federal de Seguro de Depositos , en coordinacion con otras autoridades federales de Estados Unidos, se encuentra negociando una posible subasta a otros bancos del First Republic Bank, una de las entidades mas impactadas por las

Economía29 de abril de 2023 Agencia Télam

En enero de 2025, el monotributo se actualizará por inflación. Conocé las nuevas cuotas, topes y opciones para pagar con QR.

Las ventas de Navidad 2024 subieron un 1%, pero con consumidores que aún enfrentan ingresos limitados. Descubrí qué rubros crecieron y cuales cayeron.

El gobierno fijó el salario mínimo desde diciembre hasta marzo de 2025 tras el fracaso de las negociaciones. Conocé los nuevos montos y cómo impactarán.

El programa continuará por seis meses más, aunque con modificaciones que generan preocupación en las pymes. Se limitará a 3 o 6 cuotas, y la tasa de interés podría superar el 50%.

El polvo del Sahara llega a Venezuela: cómo afecta el clima y la salud. Alertan por riesgos respiratorios y baja calidad del aire. Qué dice la OMS al respecto.

El intendente de José C. Paz, Mario Ishii, compartió un emotivo brindis con adultos mayores que vivían en situación de calle y ahora son albergados por el hogar municipal “La Bella Estación”, asegurándoles un lugar digno para pasar las fiestas.

Cuatro jugadoras de River Plate detenidas en Brasil tras un escándalo de racismo en la Ladies Cup 2024. El club trabaja por su liberación antes de Navidad.