En qué consiste el beneficio que otorga AFIP a contribuyentes cumplidores: cuánto se puede ahorrar

La Administración Federal de Ingresos Públicos ya reglamentó el sistema comprendido en la Ley 27.743 de Medidas Fiscales Paliativas y Relevantes.

Economía28 de julio de 2024 Con información de Agencia de Noticias

Con información de Agencia de Noticias

Beneficio de AFIP para contribuyentes cumplidoresBeneficio de AFIP para contribuyentes cumplidores

La Administración Federal de Ingresos Públicos (AFIP) reglamentó el beneficio para contribuyentes comprendido en la Ley 27.743 de Medidas Fiscales Paliativas y Relevantes.

El organismo conducido por Florencia Misrahi instrumentó la rebaja en el impuesto a los bienes personales para quienes cumplieron con la totalidad de sus obligaciones en los períodos fiscales 2020, 2021 y 2022 y responsables sustitutos que se encuadren en la categoría de pymes.

La Resolución General 5535/2024 estableció para las personas obligadas apresentar las declaraciones juradas determinativas del impuesto a los bienes personales una reducción en las alícuotas por los próximos tres períodos, siempre que no hayan exteriorizado activos en el régimen de regularización vigente.

Para calificar como contribuyente cumplidor deberá haber presentado y cancelado en su totalidad antes del 31 de diciembre de 2023, si estuviera obligado, las declaraciones juradas del impuesto sobre los bienes personales relativas a los períodos fiscales 2020, 2021 y 2022.

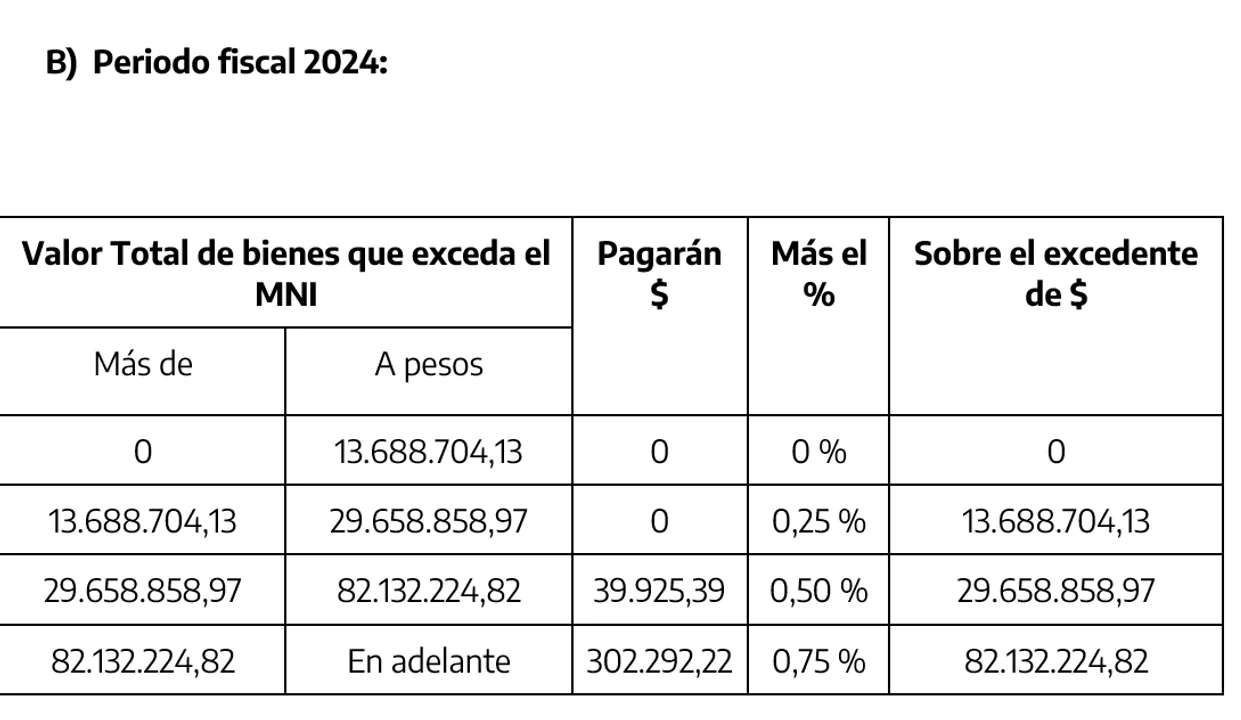

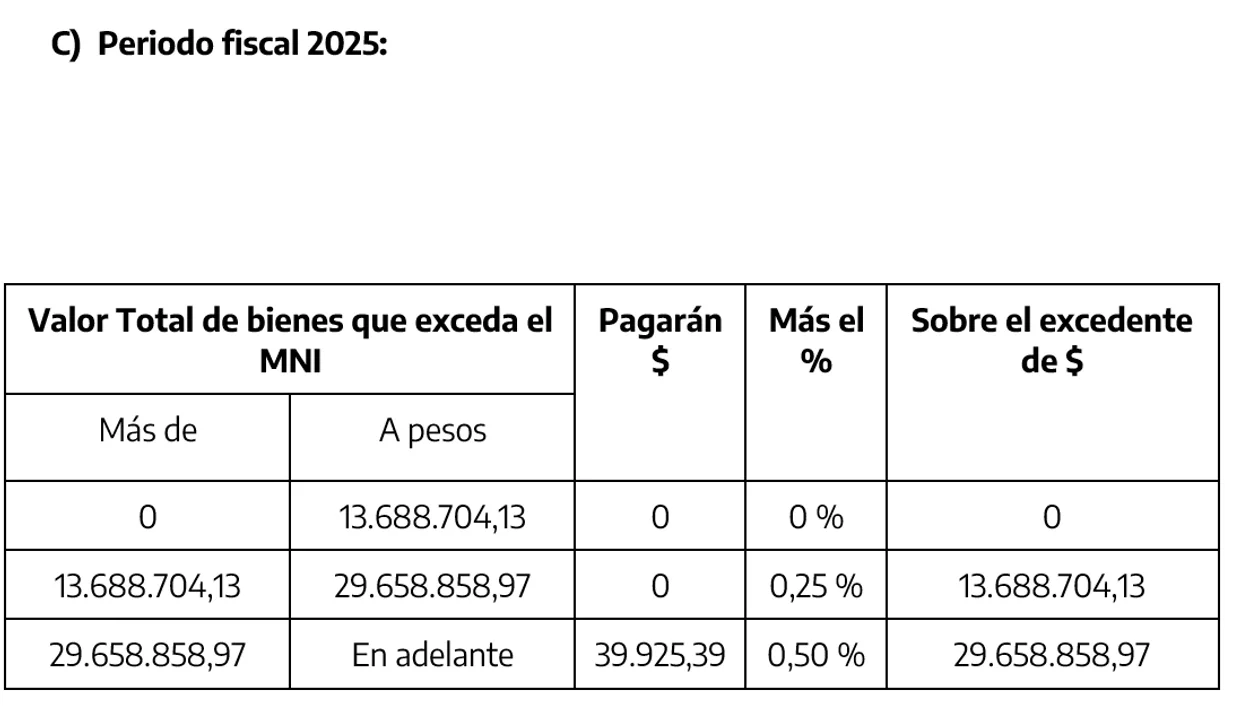

De esta manera, quienes cumplan con estos requisitos tendrán una reducción en sus alícuotas de 0,5 punto porcentual respecto al esquema vigente durante 2023, 2024 y 2025. Para los responsables sustitutos, la alícuota será del 0,375%.

Cómo es el procedimiento

A efectos de solicitar la adhesión al beneficio el contribuyente o responsable deberá acceder al servicio “Sistema Registral/Beneficio a Cumplidores” disponible en el sitio web de la AFIP, mediante la utilización de la clave fiscal con nivel de seguridad 3, como mínimo.

Luego se deberá seleccionar la opción “Beneficio Impuesto sobre los Bienes Personales art. 64”, en el caso de que se trate de persona humana o sucesión indivisa, o “Beneficio de Responsables Sustitutos art. 65”, en caso de que se trate de los responsables sustitutos con categoría pyme.

Responsables sustitutos

En tanto, para contribuyentes responsables sustitutos enmarcados como micro, pequeña y mediana empresa, gozarán de una alícuota del 0,375%.

Para ello deberá contar con el certificado vigente al período fiscal que corresponda. (NA)

Te puede interesar

Las prepagas ya notifican incrementos para el inicio del 2026. Cuánto suben las cuotas, qué empresas ajustan más y por qué muchos afiliados deciden quedarse.

La morosidad de los hogares se triplicó y alcanzó su nivel más alto en 15 años

Mariana Portilla

Economía20 de diciembre de 2025Según registros del Banco Central, la irregularidad en los créditos alcanzó en octubre su pico máximo desde 2010, con una mora del 7,8% en los hogares. En paralelo, el incumplimiento de las empresas avanzó hasta el 1,9%.

El consumo ajustado y el gasto selectivo marcan el cierre del año

Pamela Orellana

Economía20 de diciembre de 2025Una encuesta reciente muestra cómo evolucionó el consumo argentino y qué tendencias marcaron a los hogares durante la segunda mitad de 2025.

Una textil líder cerró una línea y despidió a 50 trabajadores

Juan Manuel Villarreal

Economía19 de diciembre de 2025La crisis textil no afloja: una de las empresas más grandes del país cerró una línea de producción y dejó 50 despedidos. Importaciones y consumo en caída.

Populares

El ranking de los 100 mejores futbolistas de 2025: en qué puesto quedaron los argentinos

Mariana Portilla

Deportes20 de diciembre de 2025El reconocido medio inglés The Guardian publicó su lista anual, elaborada a partir del voto de 219 ex jugadores, entrenadores y periodistas de todo el mundo.

Ley de Glaciares: avanza la reforma y crece la polémica ambiental

Pamela Orellana

Legislativas20 de diciembre de 2025El Senado dio dictamen a la reforma de la Ley de Glaciares que impulsa Milei. Especialistas y ONG alertan por un retroceso ambiental y posibles conflictos constitucionales.

La gestión de Tapia, en crisis según una encuesta nacional

Pamela Orellana

Encuestas20 de diciembre de 2025Un sondeo reciente expone percepciones sobre el "Chiqui", el conflicto por el título de Rosario Central y un escenario que vuelve a tensionar el rol de la AFA.