La morosidad de los hogares se triplicó y alcanzó su nivel más alto en 15 años

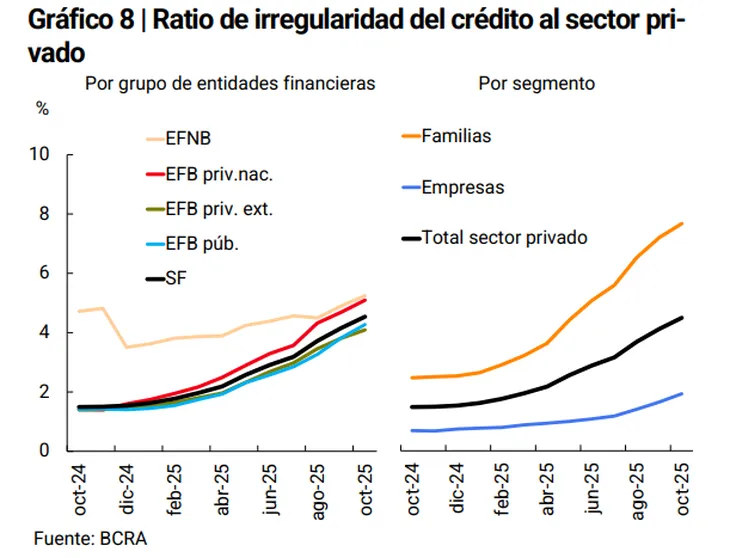

Según registros del Banco Central, la irregularidad en los créditos alcanzó en octubre su pico máximo desde 2010, con una mora del 7,8% en los hogares. En paralelo, el incumplimiento de las empresas avanzó hasta el 1,9%.

Economía20 de diciembre de 2025 Mariana Portilla

Mariana Portilla

La mora bancaria de los préstamos a las familias volvió a encender señales de alerta en el sistema financiero argentino. En octubre de 2025, el incumplimiento en el pago de créditos llegó al 7,8%, el nivel más alto desde que el Banco Central de la República Argentina (BCRA) comenzó a recopilar estos datos en 2010.

El informe refleja 12 meses consecutivos de aumento en la irregularidad crediticia de los hogares y una suba de 5,5 puntos porcentuales interanuales. El deterioro fue especialmente fuerte en los segmentos de préstamos personales y tarjetas de crédito, donde la morosidad trepó al 9,9% y 7,7%, respectivamente. En ambos casos, los incrementos interanuales superaron los seis puntos porcentuales.

En contraste, los créditos prendarios mostraron una suba más moderada, hasta el 4,8%, mientras que los hipotecarios se mantuvieron estables, en torno al 1%, impulsados por su dinamismo reciente y mayores garantías.

Tasas altas y salarios en retroceso

Durante el período analizado, la tasa nominal anual promedio de los créditos personales alcanzó el 83%, un nivel que tensionó la capacidad de pago de las familias. Tras las elecciones legislativas, la volatilidad financiera se redujo y las tasas bajaron al 66,5%, aunque todavía se ubican muy por encima de la inflación esperada.

La combinación de rendimientos elevados, estancamiento del salario real y un mayor acceso al crédito explica buena parte del aumento de la mora. El economista Roberto Arias, exfuncionario del Ministerio de Economía, señaló en X que el fenómeno también responde a la expansión del financiamiento privado.

Según Arias, el crédito al sector privado se duplicó en términos reales, lo que modificó el perfil de los tomadores. Con el Estado fuera del mercado como principal demandante de fondos, la oferta se volcó a segmentos de mayor riesgo crediticio, elevando naturalmente los niveles de incumplimiento.

La situación de las empresas

En el caso de las compañías, la morosidad también mostró un deterioro, aunque en niveles considerablemente más bajos. En el último año pasó de 0,7% a 1,9%, con una suba destacada en los préstamos prendarios.

Sumando hogares y empresas, el ratio de irregularidad total del sistema financiero llegó al 4,5% en octubre, el valor más alto desde noviembre de 2021.

Pese al incremento de la mora, el BCRA destacó que el sistema financiero mantiene previsiones suficientes para absorber eventuales pérdidas. En octubre, las reservas representaron el 101% de la cartera en situación irregular, superando el total de créditos problemáticos.

Además, las previsiones equivalieron al 4,6% del crédito total al sector privado, lo que refuerza la capacidad de las entidades para enfrentar un escenario de mayor estrés financiero, aun en un contexto de deterioro en la capacidad de pago de los hogares.

Te puede interesar

Cerraron más de 26.000 empresas desde la llegada de Milei

Juan Manuel Villarreal

Economía17 de junio de 2026Un informe de Fundar registró una fuerte caída del universo empresario hasta marzo de 2026. Industria, comercio, transporte, construcción y el sector inmobiliario aparecen entre los rubros más afectados.

PBA perdió más de 33 mil empleos y López advierte sobre "la gran fragilidad del modelo económico nacional"

Pamela Orellana

Economía16 de junio de 2026Al deterioro del mercado laboral se suma una nueva pérdida del poder adquisitivo. Mientras la actividad formal acumula retrocesos y Buenos Aires concentra buena parte de las bajas, desde la Provincia cuestionan un esquema económico que, según sostienen, no logra generar puestos de trabajo sostenibles.

La crisis golpeó al turismo durante el fin de semana largo

Juan Manuel Villarreal

Economía15 de junio de 2026El feriado por el Día de Martín Miguel de Güemes tuvo el menor movimiento turístico de 2026. En la provincia de Buenos Aires predominaron las escapadas de cercanía, las visitas por el día y el consumo moderado.

Aumentan los colectivos: cuánto cuesta el boleto mínimo desde hoy

Juan Manuel Villarreal

Economía15 de junio de 2026La suba alcanza a 104 líneas nacionales que circulan en el Área Metropolitana de Buenos Aires. El boleto mínimo con SUBE registrada pasa a $728,28 y el esquema de ajustes seguirá en los próximos meses.

El crédito hipotecario se endurece: menos préstamos, bancos más selectivos y familias afuera del sistema

Pamela Orellana

Economía14 de junio de 2026Con tasas más altas, plazos más cortos y mayores exigencias de ahorro previo, el acceso a la vivienda vuelve a cerrarse para sectores medios que podrían pagar una cuota, pero no logran superar el filtro financiero.

El mercado laboral no logra recuperarse: cayó el empleo privado y también retrocedió el monotributo

Pamela Orellana

Economía13 de junio de 2026Los datos oficiales mostraron una baja mensual del trabajo formal y un retroceso interanual de 40.900 puestos. Comercio, industria y el monotributo quedaron entre los sectores más afectados.

“La industria nacional no encuentra piso”: el gobierno bonaerense expone el costo productivo del modelo de Milei

Pamela Orellana

Economía12 de junio de 2026El gabinete de Kicillof leyó los últimos datos fabriles como una señal de deterioro sostenido: caída del consumo, apertura importadora y menor actividad golpean a pymes y empleo, mientras Nación insiste en mostrar alivio macroeconómico.

El campo bonaerense llega a la nueva campaña entre suelos gastados, impuestos altos y una ley que divide al agro

Pamela Orellana

Economía12 de junio de 2026Con márgenes ajustados y recursos productivos deteriorados, los productores enfrentan una campaña marcada por costos crecientes, presión fiscal desigual y el temor a que nuevas regulaciones sumen más incertidumbre al mapa rural bonaerense.

Lo más visto

Argentina debuta ante Argelia en el Mundial 2026: horario, TV, árbitro y todo lo que hay que saber

Pamela Orellana

Deportes14 de junio de 2026El equipo de Lionel Scaloni se presenta este martes en Kansas City por el Grupo J. El campeón del mundo inicia una nueva ilusión, con Lionel Messi en escena y Szymon Marciniak, el árbitro de la final de Qatar 2022, como juez principal.

Argentina prepara el debut mundialista con dudas y nombres confirmados

Juan Manuel Villarreal

Deportes15 de junio de 2026La Selección Argentina ultima detalles para su estreno en el Grupo J del Mundial 2026. Marcos Senesi ya se sumó al plantel y el cuerpo técnico sigue de cerca la evolución del Dibu Martínez, Julián Álvarez, Cuti Romero y otros jugadores tocados.

Argentina debuta en el Mundial 2026: cómo le fue en sus estrenos desde 1974

Juan Manuel Villarreal

Deportes16 de junio de 2026La Selección inicia una nueva defensa del título y vuelve a enfrentarse al peso del primer partido. Desde Alemania 1974 hasta Qatar 2022, los estrenos argentinos dejaron triunfos, tropiezos, anécdotas y señales que no siempre anticiparon el destino final.