Tasas imposibles disparan la mora en tarjetas y préstamos

Morosidad récord en créditos y consumo en picada. Con tasas impagables, las familias recurren a la tarjeta hasta para llenar la heladera.

Economía31 de agosto de 2025 Pamela Orellana

Pamela Orellana

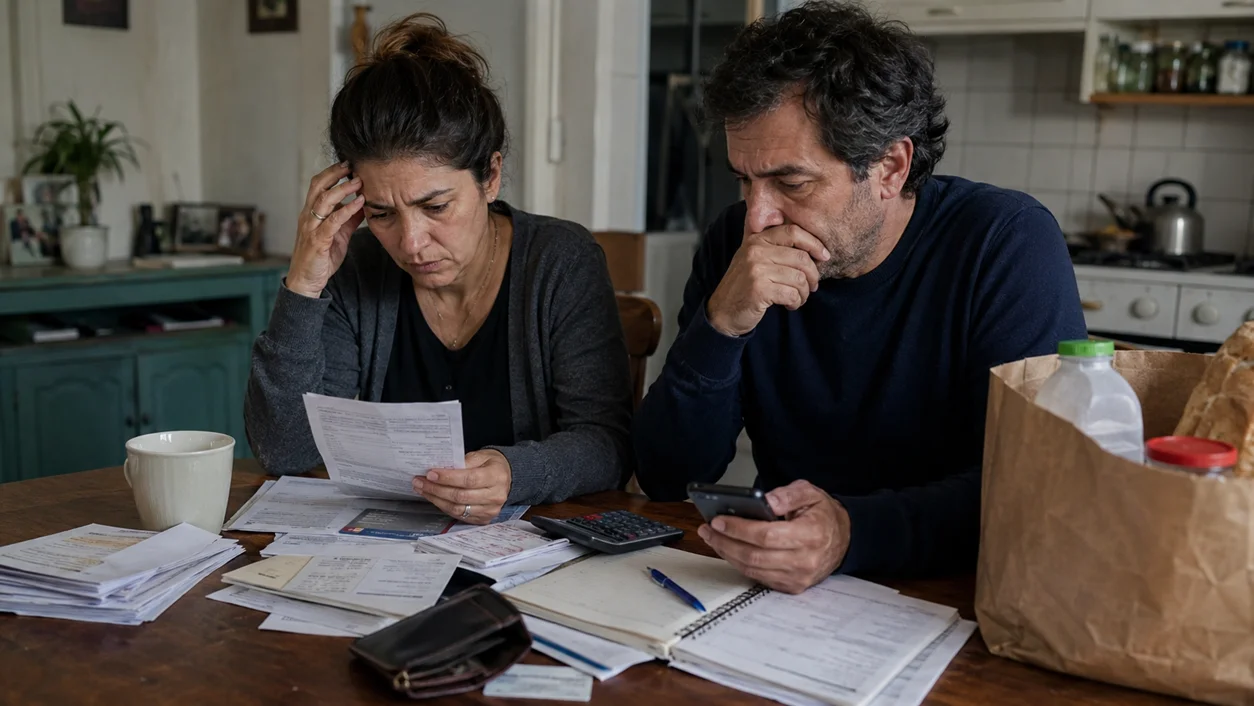

El encarecimiento del crédito golpea de lleno a las familias argentinas. El costo de financiar consumos básicos con tarjetas o préstamos personales ya supera los ingresos y deriva en un incremento de la mora que enciende alarmas en el sistema financiero.

Un callejón sin salida

Según datos oficiales, en mayo la morosidad en tarjetas de crédito trepó al 4,2%, más del doble de lo registrado un año atrás. En préstamos personales, la cifra alcanzó el 5,6%. Lejos de frenarse, los incumplimientos continuaron escalando en los últimos meses y las proyecciones privadas anticipan que hacia fin de año el panorama será aún más complicado.

El salto se explica por el fuerte encarecimiento del crédito: las tasas nominales anuales para financiar saldos impagos de tarjetas se ubican entre el 76% y el 90%, aunque el costo financiero total supera cómodamente el 100% con impuestos y cargos administrativos. En préstamos personales, el costo real es todavía mayor: un crédito a cuatro años puede implicar un CFT de más del 140%, incluso para clientes con buen historial.

En la práctica, cada punto adicional de tasa se traslada directamente a los bolsillos familiares. Sin paritaria que compense, la brecha entre ingresos y deudas se amplía y empuja a miles de hogares a incumplir con sus compromisos.

La presión del consumo cotidiano

El uso de las tarjetas de crédito no solo creció para financiar gastos extraordinarios, sino también para cubrir consumos básicos. Un informe del Centro de Estudios para la Recuperación Argentina de la UBA reveló que casi la mitad de los argentinos recurre a las tarjetas para comprar alimentos en supermercados.

El mismo trabajo muestra un retroceso en otros medios de pago: las tarjetas de débito cayeron del 34% al 27% de participación y el efectivo del 20% al 16%. Así, el endeudamiento se convierte en la única vía para sostener la mesa familiar, aun cuando la deuda acumulada se multiplique mes a mes.

La persistente contracción de las ventas mayoristas, con una caída acumulada cercana al 19% desde el inicio de la gestión de Javier Milei, refleja que el consumo interno no logra recomponerse. En los supermercados, pese a un repunte interanual del 6,1% en mayo, las ventas se mantienen 28% por debajo de los niveles de diciembre de 2023.

Una bola de nieve difícil de frenar

El sistema bancario advierte que quienes pagan solo el mínimo de la tarjeta quedan atrapados en una “bola de nieve financiera” que puede extenderse durante años, con intereses que duplican o triplican el capital original.

Si bien los clientes con ingresos estables acceden a condiciones algo más favorables, los sectores de menores recursos o con empleos inestables son los más castigados por el costo del crédito.

La política oficial de mantener las tasas altas como ancla cambiaria agrava el cuadro: frena la recuperación del consumo, multiplica la mora y convierte al endeudamiento en un riesgo mayor.

En este contexto, el desafío de los hogares no pasa por elegir entre consumir o no, sino por cómo administrar deudas que se vuelven impagables. La morosidad creciente no solo expone la fragilidad de los ingresos, sino también el límite de un modelo que empuja a financiar hasta la comida en cuotas.

Te puede interesar

El ajuste se paga en el changuito: cae el consumo masivo y se resiente el humor social

Pamela Orellana

Economía08 de agosto de 2026Las ventas de productos cotidianos cerraron el primer semestre en rojo y todavía se ubican 17% por debajo de enero de 2023, en un escenario atravesado por salarios rezagados, mayor endeudamiento y decisiones de compra cada vez más restrictivas.

La industria no despega: cerró el semestre con una caída del 2,2%

Mariana Portilla

Economía08 de agosto de 2026Maquinaria, tecnología, textiles y automotriz quedaron entre las ramas más comprometidas, mientras que el deterioro también alcanzó a actividades vinculadas con la inversión y el consumo.

Alarma por la Ley de Biocombustibles de Milei: el riesgo para las pymes bonaerenses

Mariana Portilla

Economía07 de agosto de 2026La reforma que impulsa LLA en el Senado busca modificar el régimen vigente, elevar los cortes y abrir el mercado a empresas integradas. En Buenos Aires advierten que el nuevo esquema podría favorecer a los grandes grupos y poner bajo presión a las plantas regionales.

La economía bonaerense se parte en dos: “Los sectores que crecen no traccionan el empleo”

Mariana Portilla

Economía07 de agosto de 2026El ministro de Economía, Pablo López, puso el foco en la pérdida de puestos registrados y advirtió que los sectores que explican el crecimiento no son los que más trabajo generan. En mayo, la actividad provincial cayó 0,5% interanual y 2,9% si se excluye al agro.

Fuerte salto de la inflación porteña: llegó al 2,9% y pone la mira en el dato nacional

Juan Manuel Villarreal

Economía07 de agosto de 2026El índice de precios de la Ciudad de Buenos Aires aceleró con fuerza frente al 1,8% de junio. Las vacaciones de invierno impulsaron los rubros vinculados al turismo y la gastronomía, mientras crece la expectativa por el IPC nacional de julio.

Del empleo al changuito: los números del deterioro bonaerense desde la llegada de Milei

Pamela Orellana

Economía07 de agosto de 2026La pérdida de puestos registrados, el cierre de unidades productivas, el avance de la morosidad y el encarecimiento de los servicios conviven en la Provincia con ventas deprimidas y una industria que sigue operando con amplia capacidad ociosa, según la última medición del CEPA.

La cuenta que no cierra en las rutas: sube el impuesto a los combustibles y se desploma la inversión en Buenos Aires

Pamela Orellana

Economía07 de agosto de 2026Un informe del Instituto Argentina Grande advierte que la recaudación con destino vial creció muy por encima de la inflación mientras Vialidad Nacional redujo con fuerza la ejecución de fondos, en un escenario de corredores deteriorados, obras paralizadas y reclamos empresarios por el uso de esos recursos.

De la tarjeta a los préstamos familiares: cómo se endeudan los hogares argentinos

Juan Manuel Villarreal

Economía06 de agosto de 2026Un relevamiento privado mostró que la tarjeta de crédito es la principal herramienta de financiamiento y que gran parte del dinero prestado se destina a alimentos, gastos cotidianos y cancelación de compromisos anteriores.

Lo más visto

Una encuesta anticipa máxima paridad para 2027: cómo sería un balotaje Milei-Kicillof

Juan Manuel Villarreal

Encuestas07 de agosto de 2026Un relevamiento nacional de Trends ubicó a La Libertad Avanza apenas dos puntos por encima del peronismo en intención de voto. En una eventual segunda vuelta, Javier Milei alcanzaría el 41% y Axel Kicillof el 40%.

El mapa que complica a Milei: Kicillof lo supera en casi todo el Conurbano

Juan Manuel Villarreal

Encuestas07 de agosto de 2026Un relevamiento de CB Global Data comparó la imagen positiva del Presidente y del gobernador bonaerense en los 24 distritos del Gran Buenos Aires. Kicillof obtiene ventaja en 21, mientras Milei logra imponerse en apenas tres municipios de la zona norte.

Tenía 68 años y falleció en un sanatorio de Rosario tras atravesar una larga enfermedad. Fue una figura clave en la vida y carrera del capitán argentino.