Familias al límite: la morosidad se triplicó en solo un año

El incumplimiento en los pagos de créditos para consumo alcanzó en diciembre su nivel más elevado de los últimos 16 años, con fuerte impacto en los préstamos personales y con garantía real.

Argentina22 de febrero de 2026 Mariana Portilla

Mariana Portilla

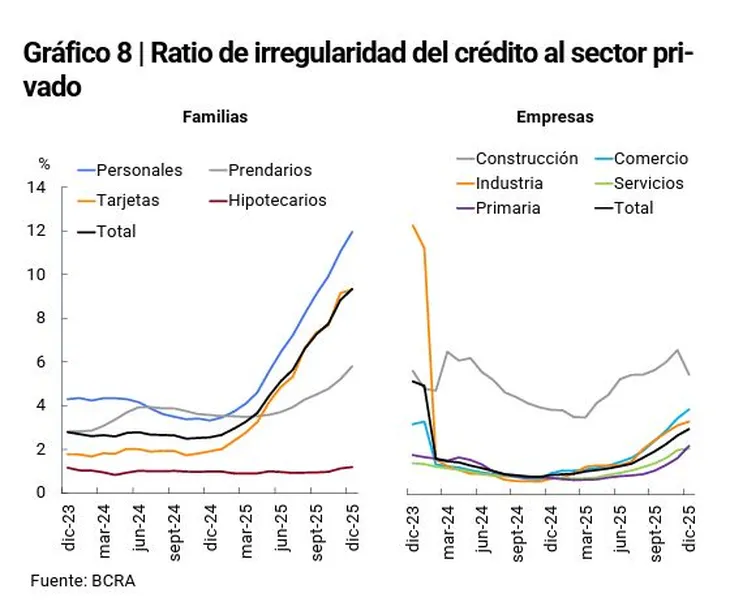

La calidad de la cartera del sistema financiero volvió a mostrar señales claras de deterioro hacia el cierre de 2025. La morosidad de los préstamos a las familias trepó en diciembre al 9,3%, el nivel más alto en los últimos 16 años y más del triple que un año atrás, en un contexto de mayor presión sobre los ingresos reales y encarecimiento del crédito.

Según el último Informe sobre Bancos publicado por el Banco Central de la República Argentina, este salto explicó buena parte del deterioro del indicador sistémico. La irregularidad total del crédito al sector privado cerró el año en 5,5%, frente al 1,6% registrado en diciembre de 2024.

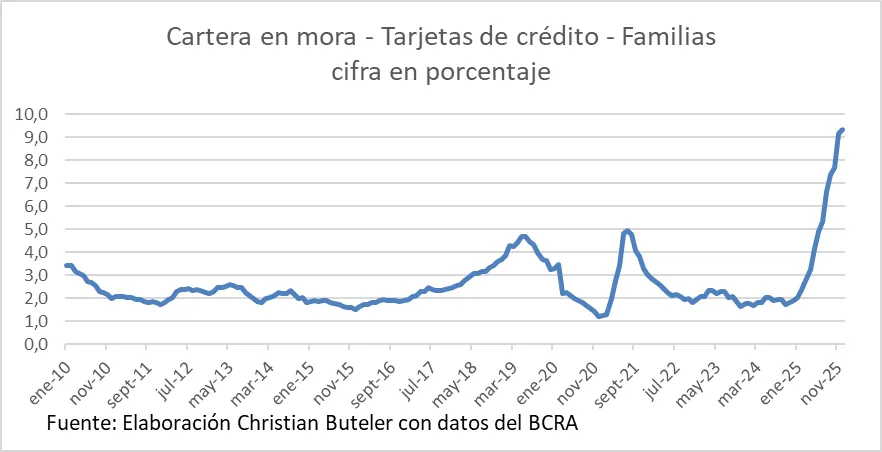

Dentro del segmento de hogares, el aumento de la mora estuvo impulsado principalmente por los préstamos personales, que registraron niveles de irregularidad cercanos al 12%, y por las líneas con garantía prendaria, que mostraron el mayor crecimiento mensual en los incumplimientos.

El fenómeno refleja las tensiones que atraviesa el consumo financiado, tras un año en el que el crédito creció con fuerza pero la actividad económica mostró señales de desaceleración, afectando la capacidad de pago de los hogares.

Empresas: la mora también sube, pero sigue en niveles bajos

En el segmento corporativo, la irregularidad del crédito también evidenció un leve deterioro. En diciembre, la mora de las empresas avanzó 0,2 puntos porcentuales y se ubicó en 2,5%, todavía muy por debajo de los niveles observados en el financiamiento a familias.

El incremento estuvo explicado principalmente por compañías vinculadas al comercio y a la producción primaria, sectores más expuestos a la desaceleración de la actividad y a tensiones financieras de corto plazo. Aunque el nivel sigue siendo bajo en términos históricos, la tendencia ascendente refuerza las señales de fragilidad en la cadena de pagos.

Pese al aumento de la morosidad, el financiamiento al sector privado continuó ganando peso en el balance de los bancos. En diciembre, la exposición bruta del sistema financiero al sector privado —en pesos y moneda extranjera— alcanzó el 43,9% del activo total, con una suba de 0,6 puntos porcentuales mensual.

Durante todo 2025, el crédito al sector privado creció 8,6 puntos porcentuales del activo del sistema. La expansión fue generalizada: los préstamos a empresas aumentaron su participación en 4,6 puntos y los destinados a familias en 4 puntos porcentuales interanuales.

Cobertura y previsiones frente al avance de la mora

El deterioro de la cartera impactó en los niveles de cobertura del sistema. Al cierre de 2025, las previsiones constituidas representaron el 93% del crédito en situación irregular, con una caída frente al 168,4% registrado un año antes.

Sin embargo, al medir las previsiones sobre el total del crédito al sector privado, el ratio subió al 5,2%, desde el 2,6% de fines de 2024. El dato muestra que, aunque la cobertura específica cayó, los bancos reforzaron las reservas frente al nuevo escenario de mayor riesgo.

Llegó al 9,3% la irregularidad en los préstamos de los bancos a las familias en diciembre, y subiendo.

— Esteban Lafuente (@emlafuente) February 20, 2026

Los créditos personales, arriba de 12%. Datos del @BancoCentral_AR pic.twitter.com/s5vAfH5Nkg

A pesar del contexto más desafiante, el sistema financiero cerró 2025 con indicadores de solvencia robustos. La integración de capital alcanzó el 28,6% de los activos ponderados por riesgo, con un exceso de capital del 253% sobre el mínimo regulatorio.

La rentabilidad, en cambio, mostró una desaceleración. El retorno sobre activos (ROA) fue del 1% y el retorno sobre patrimonio (ROE) del 4,4%, afectados por un menor margen financiero real y el aumento de los cargos por incobrabilidad. En paralelo, la liquidez en pesos se ubicó en el 32,9% de los depósitos, con una caída interanual de 2,9 puntos porcentuales.

Te puede interesar

Un informe advierte que casi la mitad de los hogares argentinos tiene déficit habitacional

Juan Manuel Villarreal

Argentina04 de junio de 2026Un relevamiento del CISUR señaló que el 48,1% de los hogares del país registra carencias habitacionales. En los barrios populares, la problemática alcanza al 96,9% de las familias.

El Gobierno oficializó cambios en la VTV y habilitó a talleres privados

Juan Manuel Villarreal

Argentina03 de junio de 2026La medida crea un registro nacional para nuevos prestadores y permite que los precios sean acordados entre usuarios y talleres. La frecuencia de las revisiones no se modifica.

Ley de Glaciares: un fallo reactivó la reforma y cuestionó la cautelar en Santa Cruz

Juan Manuel Villarreal

Argentina02 de junio de 2026La Cámara Federal de Comodoro Rivadavia dejó sin efecto la cautelar dictada por el Juzgado Federal de Río Gallegos. El tribunal consideró que no se acreditó un peligro ambiental concreto e inminente.

Alerta por las universidades argentinas: todas retrocedieron en un ranking internacional

Juan Manuel Villarreal

Argentina01 de junio de 2026Siete instituciones públicas del país quedaron entre las 2.000 mejores del mundo, pero todas perdieron posiciones respecto de la medición anterior.

Reforma laboral: qué cambia en sueldos, licencias y empleos

Juan Manuel Villarreal

Argentina01 de junio de 2026El Gobierno reglamentó la reforma laboral: recibos, licencias médicas, registros y empleo eventual cambian desde ahora. Mirá punto por punto.

A días del Ni Una Menos, el debate vuelve a las calles: femicidios, datos en disputa y críticas al ajuste de Milei

Pamela Orellana

Argentina31 de mayo de 2026La Corte registró una baja en víctimas directas, pero organizaciones feministas advierten que el recorte judicial no cuenta toda la violencia. El 3 de junio, organizaciones sociales, sindicales y estudiantiles volverán a concentrarse frente al Congreso.

Jubilaciones, pensiones y asignaciones: los nuevos valores de junio

Andrés Montero

Argentina29 de mayo de 2026El esquema previsional y de asignaciones tendrá nuevos valores desde junio: habrá actualización por movilidad, topes de ingresos renovados y un bono.

El Gobierno quiere derogar el Etiquetado Frontal y más de 300 organizaciones salieron al cruce: advierten un retroceso fuerte en salud pública.

Lo más visto

La negociación universitaria entra en una etapa clave antes de una definición judicial

Juan Manuel Villarreal

Política02 de junio de 2026La Casa Rosada evalúa convocar esta semana a los rectores para intentar cerrar el conflicto por los fondos. Desde el sistema universitario advierten que aún no hubo una propuesta concreta.

“Estamos peor que en el 2001”: Provincia y pymes apuntan contra la macro de Caputo por el derrumbe del mercado interno

Pamela Orellana

Economía03 de junio de 2026El discurso oficial de alivio económico choca con la foto productiva bonaerense: caída del consumo, comercios en retroceso y una industria que no encuentra señales firmes de recuperación.

Una encuesta reveló que el 65% no cree que “lo peor ya pasó”, como afirmó Milei

Juan Manuel Villarreal

Encuestas03 de junio de 2026Un relevamiento de Alaska y 3 Punto Zero midió la confianza en las declaraciones del Presidente y de Luis Caputo. La mayoría de los consultados se mostró crítica frente a los principales mensajes económicos del Gobierno.