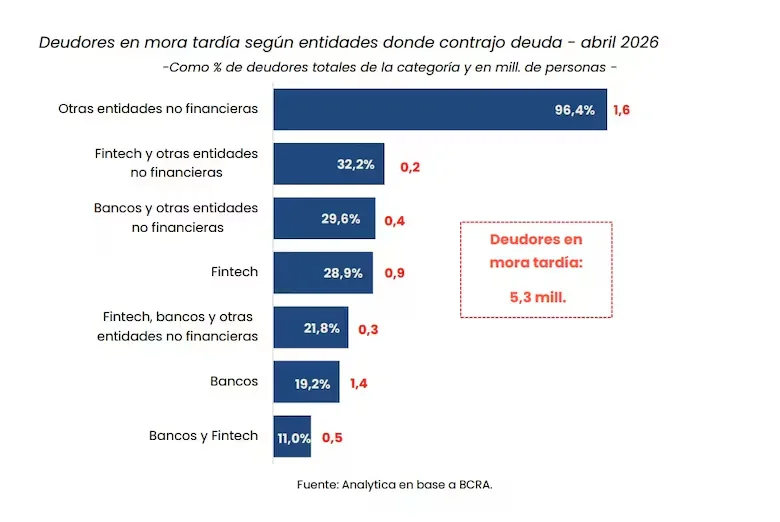

La mora alcanza a 5,3 millones de personas en el sistema financiero argentino

Un informe privado estimó que el 26,7% de quienes tienen algún crédito presenta atrasos. El problema golpea especialmente a las familias y limita la posibilidad de que el crédito impulse el consumo.

Juan Manuel Villarreal

Juan Manuel Villarreal

La mora en el sistema financiero argentino volvió a encender señales de alerta. Según datos de la consultora 1816, unas 5,3 millones de personas presentan atrasos en el pago de sus deudas, lo que equivale al 26,7% de quienes tienen algún crédito activo.

El dato implica que casi tres de cada diez deudores enfrentan dificultades para cumplir con sus compromisos financieros. La situación se da en un contexto de tasas todavía elevadas, ingresos ajustados y un crédito al consumo que perdió dinamismo después de haber sido uno de los motores de la recuperación en meses previos.

La morosidad afecta especialmente a las familias. De acuerdo con el informe, la irregularidad en los créditos a hogares llegó al 12% en abril, un nivel máximo en más de dos décadas. En el segmento no bancario, la situación es todavía más delicada: la mora trepó al 31,5%, casi el triple que en los bancos regulados.

El deterioro se observa en un momento en el que el crédito en pesos al sector privado muestra señales de estancamiento. Las líneas destinadas a financiar gastos o pequeñas inversiones de personas y familias volvieron a caer en términos reales, lo que refleja condiciones de otorgamiento más restrictivas y menor capacidad de endeudamiento.

Familias con más dificultades para pagar

El aumento de la mora aparece vinculado con una combinación de factores. Por un lado, muchas familias tomaron crédito para sostener consumo, refinanciar gastos o cubrir necesidades cotidianas. Por otro, los ingresos no siempre acompañaron el ritmo de las obligaciones asumidas.

A eso se suma el costo del financiamiento. Aunque algunas tasas de referencia bajaron en los últimos meses, los préstamos personales y las financiaciones con tarjeta mantienen costos altos para los usuarios. Esa distancia limita la posibilidad de refinanciar deudas en condiciones accesibles y aumenta el riesgo de atraso.

La consultora 1816 advirtió que el crecimiento económico general no fue suficiente para aliviar la carga financiera de los hogares. El dato muestra que la mejora de ciertos indicadores macroeconómicos no necesariamente se traduce de inmediato en una recomposición de la capacidad de pago de las familias.

El problema también puede tener efectos hacia adelante. Una persona que entra en mora puede dejar de ser sujeto de crédito durante un tiempo, lo que reduce su acceso a nuevas líneas de financiamiento y limita el uso del crédito como herramienta de consumo.

El segmento no bancario, el más golpeado

La situación más compleja aparece en las entidades no bancarias. Allí, la mora alcanzó el 31,5% en abril, muy por encima de los niveles observados en bancos tradicionales.

Ese universo incluye distintos tipos de financiamiento por fuera del sistema bancario clásico, muchas veces utilizado por hogares con menor acceso a préstamos formales o con límites más restringidos en bancos y tarjetas.

El salto de la irregularidad en este segmento muestra un nivel de fragilidad mayor. En muchos casos, los usuarios recurren a esas alternativas para cubrir gastos inmediatos, pero luego enfrentan costos financieros elevados y dificultades para sostener los pagos.

En los bancos, la mora también subió, aunque en niveles más moderados. La irregularidad en familias llegó a máximos de los últimos 20 años, según los datos preliminares citados por el informe.

El crédito pierde fuerza como motor del consumo

La suba de la mora plantea un desafío para la recuperación económica. Si más personas quedan con atrasos o pierden acceso al financiamiento, el crédito difícilmente pueda funcionar como un motor relevante del consumo en el corto plazo.

El estancamiento de los préstamos en pesos al sector privado confirma esa tendencia. En mayo, los préstamos personales y las financiaciones con tarjeta volvieron a retroceder en términos reales, mientras que el financiamiento a empresas mostró apenas una mejora limitada.

Los bancos y entidades financieras también tienden a endurecer las condiciones de otorgamiento cuando crece la mora. Eso puede traducirse en menores límites de crédito, tasas más altas o mayores requisitos para acceder a préstamos.

En ese escenario, se genera una dinámica difícil de revertir: los hogares tienen menos margen para financiarse, las entidades se vuelven más cautelosas y el consumo pierde una herramienta de impulso.

Un problema que puede sostenerse en el tiempo

La morosidad no aparece como un fenómeno aislado. Distintos indicadores muestran que el endeudamiento de las familias se volvió más pesado en relación con los ingresos, especialmente en un contexto de recomposición salarial desigual y costos financieros todavía elevados.

El informe advierte que la mora podría seguir condicionando la expansión del crédito en los próximos meses. Si bien la baja penetración del crédito en la Argentina hace que el fenómeno no impida por sí solo una expansión de la economía, sí limita la posibilidad de que los préstamos a familias sean un factor decisivo de recuperación.

El dato de las 5,3 millones de personas con deudas en mora refleja una señal concreta sobre el bolsillo. Para una parte importante de los hogares, el problema ya no es solo acceder al crédito, sino poder sostener los pagos asumidos.

Con casi tres de cada diez deudores en situación irregular, el sistema financiero enfrenta un desafío doble: contener el aumento de la mora y recuperar la capacidad del crédito para acompañar el consumo sin profundizar el endeudamiento de las familias.

Te puede interesar

Las pymes bonaerenses, entre el alivio y la presión: la disputa por cómo sostener la producción

Mariana Portilla

Economía23 de julio de 2026Con la actividad todavía lejos de los niveles de 2023, la Legislatura debate beneficios fiscales mientras la Provincia sale a financiar empresas para evitar más cierres y proteger el empleo.

Monotributo: cuánto se paga en julio y cuáles serán las nuevas cuotas desde agosto

Juan Manuel Villarreal

Economía23 de julio de 2026ARCA actualizó un 16,8% los topes de facturación y los importes mensuales del régimen simplificado. La cuota correspondiente a julio mantiene los valores anteriores, mientras que la nueva tabla se aplicará desde el vencimiento de agosto.

La factura del ajuste: Buenos Aires suma 137 mil desocupados más

Mariana Portilla

Economía23 de julio de 2026La desocupación crece en el principal distrito del país, supera la media nacional y reaviva el choque entre Provincia y Nación. Los datos que preocupan.

Caputo vuelve por los dólares del colchón tras la baja adhesión

Andrés Montero

Economía23 de julio de 2026El ministro anunció el envío al Congreso de una nueva versión de Inocencia Fiscal para intentar captar parte de los USD 170.000 millones que permanecen fuera del sistema. Las claves y el trasfondo de sus definiciones en conferencia de prensa.

El consumo no logra recuperarse: cayó otra vez y cerró el semestre en rojo

Juan Manuel Villarreal

Economía23 de julio de 2026Las ventas acumularon una contracción del 2,9% durante los primeros seis meses de 2026. Los supermercados, mayoristas y autoservicios independientes terminaron el período con resultados negativos, mientras el comercio electrónico fue la única excepción.

Los números detrás del cambio: cómo se reconfiguró la economía de los 135 municipios

Mariana Portilla

Economía22 de julio de 2026Un informe de la UNLP revela cómo cambió la economía bonaerense en diez años. Qué municipios avanzaron, cuáles retrocedieron y por qué.

El salario mínimo perdió más del 40% de su poder de compra desde el inicio de la gestión Milei

Juan Manuel Villarreal

Economía22 de julio de 2026Un informe de CIFRA advirtió que el Salario Mínimo, Vital y Móvil acumula una fuerte pérdida real y dejó de funcionar como referencia de ingresos. El deterioro también se refleja en la comparación con alimentos, transporte y la línea de pobreza.

Alquileres, deudas y pluriempleo: la crisis que golpea a los inquilinos

Juan Manuel Villarreal

Economía21 de julio de 2026Un relevamiento realizado en 16 provincias advirtió que el alquiler, las expensas y el endeudamiento absorben una parte creciente de los ingresos. Casi la mitad de los hogares necesita sostener dos o más empleos.

Lo más visto

Clausura 2026: días, horarios y TV de todos los partidos de la fecha 1

Andrés Montero

Deportes22 de julio de 2026El nuevo torneo de la Liga Profesional comenzará este jueves y tendrá 15 encuentros distribuidos hasta el domingo. River recibirá a Barracas Central y Boca visitará a Deportivo Riestra.

Encuesta: el peronismo conserva la ventaja y anticipa una disputa cerrada

Juan Manuel Villarreal

Encuestas22 de julio de 2026Un reciente relevamiento de Afiches muestra al peronismo con 26% y a La Libertad Avanza con 25% en la provincia de Buenos Aires de cara a las elecciones nacionales de 2027.

Ni continuidad ni vuelta al pasado: qué rumbo reclaman los argentinos

Juan Manuel Villarreal

Encuestas23 de julio de 2026Un relevamiento de Synopsis indicó que el 59,5% buscaría modificar la dirección actual del país. Sin embargo, apenas el 13,8% propone regresar a una etapa anterior y más de un tercio del electorado asegura que no encuentra una opción convincente.