Fragilidad de hogares: crecen la mora, cae el empleo y cierran más empresas

Un informe del Congreso marcó el tercer peor registro del Índice de Vulnerabilidad Familiar desde que asumió Milei. A la pérdida de empleo formal y empresas se suma una mora bancaria récord en familias.

Pamela Orellana

Pamela Orellana

La estabilidad cambiaria y financiera que busca mostrar el Gobierno de Javier Milei convive con señales de tensión en la economía real. En los últimos meses, distintos indicadores sociales y productivos muestran un deterioro persistente en las condiciones de los hogares: caída del empleo formal, cierre de empresas, salarios que no recuperan poder adquisitivo y un fuerte aumento de la morosidad.

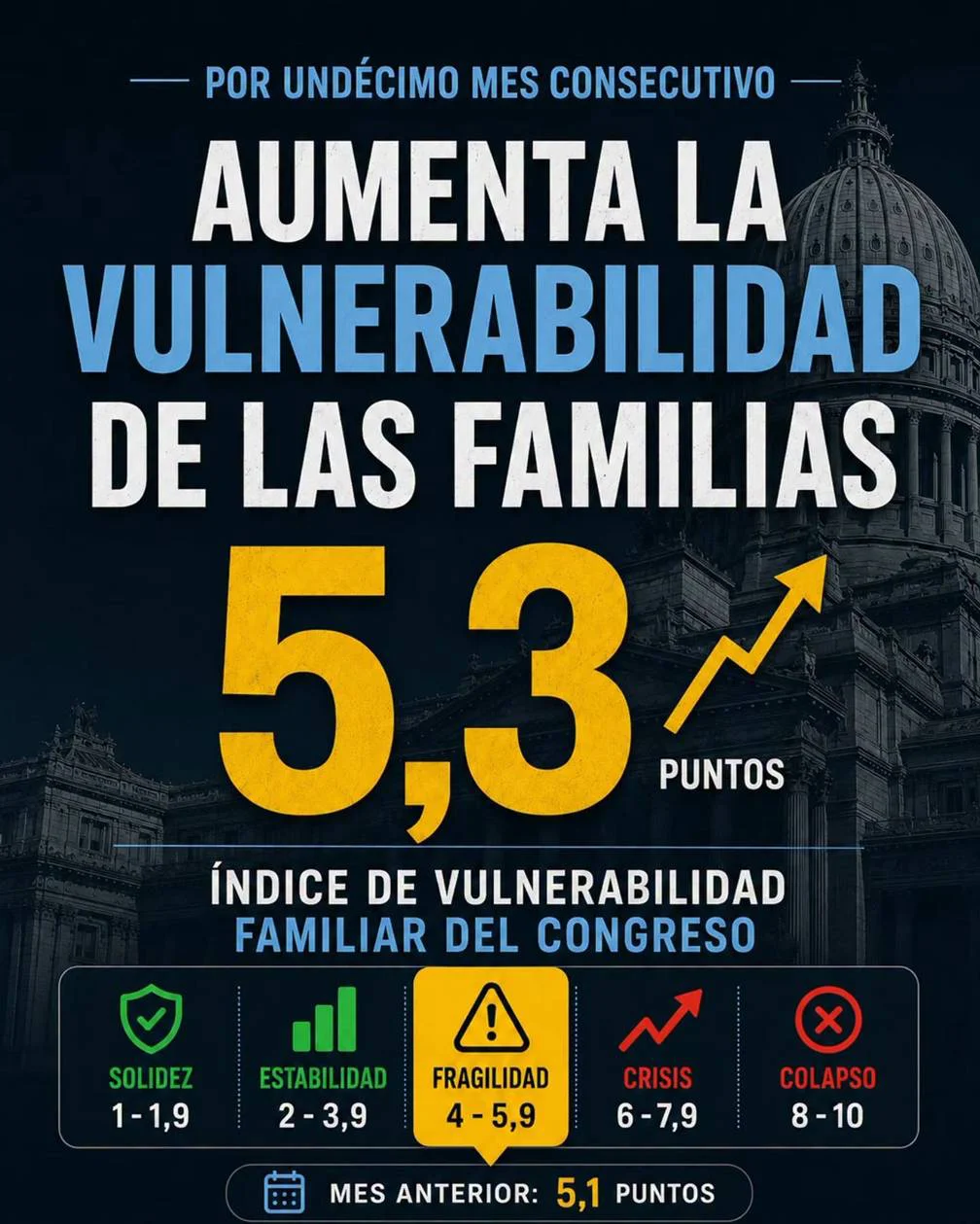

El Índice de Vulnerabilidad Familiar del Congreso alcanzó en marzo los 5,3 puntos, el tercer peor registro desde el inicio de la gestión libertaria, y completó once meses consecutivos de aumento. La medición quedó dentro del estadio denominado “Fragilidad Familiar”, que describe un escenario en el que los hogares ya no cuentan con excedentes suficientes para absorber contingencias económicas sin afectar consumo, endeudamiento o capacidad de cumplimiento financiero.

El indicador subió 0,2 puntos respecto de febrero y 1,4 puntos frente al mismo mes del año anterior. Según el documento, el deterioro estuvo impulsado principalmente por la inflación mensual, el aumento de la morosidad y el retroceso de la estructura productiva y del empleo formal. El trabajo advierte que el dato de marzo “consolida una etapa de fragilidad persistente en las condiciones de los hogares, que se inicia tras las elecciones legislativas del 2025”.

El índice fue diseñado como una medición sintética del bienestar económico familiar a partir de cinco dimensiones: IPC Federal, ingresos reales, empleo asalariado formal privado, cantidad de empresas empleadoras registradas y morosidad de las familias. Cada variable tiene igual ponderación. En una escala del uno al diez, los valores más bajos reflejan una situación económica más robusta, mientras que el aumento del puntaje expresa mayor vulnerabilidad.

El empleo formal, una de las señales de alerta

Uno de los ejes centrales del informe es que el crecimiento económico registrado durante 2025 no tuvo un correlato equivalente en el mercado laboral ni en los ingresos. Tras la contracción del producto en 2024, la economía creció 4,4% interanual en 2025, pero el impulso estuvo concentrado en sectores con baja demanda de empleo, como minería, agricultura e intermediación financiera.

El documento sostiene que 2025 fue el primer año en tres décadas en que la economía creció sin que ese crecimiento se reflejara en la creación de nuevos puestos de trabajo formales. Por eso, plantea que la evolución del producto dejó de ser suficiente para describir el impacto social del esquema económico y que resulta necesario mirar también producción, trabajo, ingresos y capacidad de pago.

En marzo, de acuerdo con el informe, se destruyeron 7.603 puestos asalariados formales privados. En la comparación interanual, la pérdida llegó a 98.856 empleos registrados frente a marzo de 2025. Desde noviembre de 2023, el saldo negativo asciende a 216.643 puestos.

La dinámica laboral aparece como uno de los factores que explican el aumento sostenido de la vulnerabilidad familiar, porque impacta de manera directa sobre ingresos corrientes, consumo y cumplimiento financiero. El trabajo también remarca que solo en 9 de los 29 meses transcurridos desde el inicio de la actual gestión se registró creación neta de empleo privado formal.

Menos empresas y salarios más bajos

El deterioro también se observa en el entramado empresarial. Según datos oficiales relevados por el informe, en marzo cerraron 2.011 unidades productivas respecto del mes anterior. Desde noviembre de 2023, la pérdida acumulada llega a 26.448 empresas empleadoras.

El documento señala que en febrero se había interrumpido una secuencia de 23 meses consecutivos de cierre de unidades productivas, pero esa tendencia volvió a aparecer en marzo. El total de unidades productivas activas quedó en 485,9 mil, un nivel comparable con el observado a la salida de la pandemia.

A ese cuadro se suma la evolución de los salarios. Entre noviembre de 2023 y marzo de 2026, el poder adquisitivo de los salarios registrados cayó 9,2 puntos. En la comparación con marzo del año pasado, la reducción real fue de 3,2 puntos porcentuales.

El informe identifica tres etapas: el impacto inicial de la devaluación de diciembre de 2023, una recuperación asociada a la desaceleración de la nominalidad y una nueva caída del salario real iniciada desde agosto de 2025. También advierte que la dinámica podría continuar por la combinación entre acuerdos salariales por debajo de los aumentos de precios y una inflación mensual que se mantiene por encima del 2%.

La mora bancaria alcanzó un récord

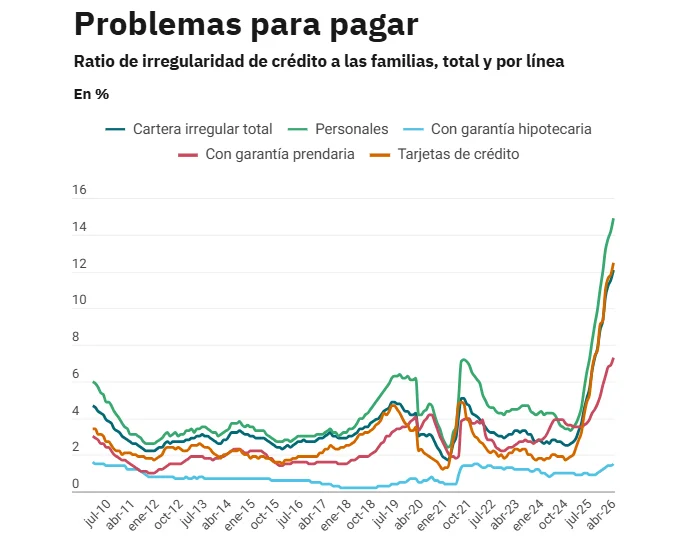

La situación de los hogares también se refleja en el crédito. Según el último Informe sobre Bancos del Banco Central, la mora de los préstamos bancarios a familias llegó al 12,1% en abril, el nivel más alto en más de 20 años. El registro se triplicó en el último año y subió medio punto frente a marzo.

El porcentaje de financiamiento al sector privado en situación de atraso alcanzó el 7,3% en abril, con un aumento de 0,3 puntos porcentuales respecto del mes anterior y de 5,1 puntos frente a abril de 2025. El deterioro se observó en todos los tipos de entidades financieras, aunque fue más pronunciado en los préstamos a familias.

Por línea crediticia, la mora en préstamos personales llegó al 14,9%; en tarjetas de crédito, al 12,5%; en préstamos prendarios, al 7,3%; y en hipotecarios, al 1,5%. El segmento de hogares acumuló dieciocho meses consecutivos de aumento en la tasa de morosidad.

Estimaciones privadas señalan que ya hay 5,3 millones de personas con al menos un crédito irregular, sobre un universo de 20 millones de personas con préstamos. Eso implica que el 26,7% de quienes tienen algún tipo de financiamiento registra al menos una deuda impaga con más de 90 días de atraso.

Ingresos comprimidos y consumo bajo presión

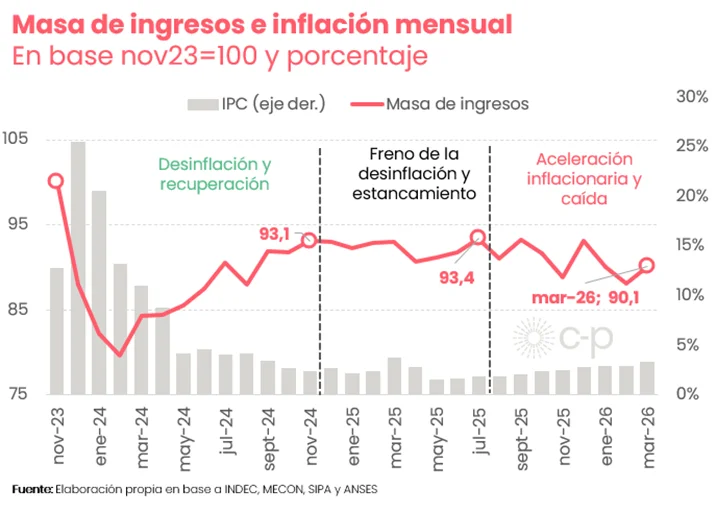

Otro informe privado advierte que la masa de ingresos formales se ubica casi 10% por debajo de los niveles de noviembre de 2023. Este indicador mide el dinero total que reciben distintos grupos sociales a través de salarios, jubilaciones y prestaciones, y permite observar la capacidad de consumo de la población.

El trabajo de CP Consultora señala que la economía recuperó actividad en algunos sectores, pero la masa de ingresos sigue muy por debajo de los registros previos al cambio de gobierno. Esa diferencia se explica por un patrón de crecimiento concentrado en actividades como energía, minería, agroexportaciones y finanzas, con menor impacto sobre el empleo y los ingresos de la mayoría de los hogares.

La evolución de los distintos componentes también muestra un ajuste desigual. Los asalariados registrados del sector privado lograron defender parcialmente sus ingresos a través de paritarias, aunque la caída del empleo limitó esa mejora. En cambio, los salarios del sector público acumulan una baja cercana al 19% respecto de noviembre de 2023, mientras que jubilaciones mínimas y programas sociales quedaron entre los segmentos más afectados.

Hacia adelante, el informe advierte que la desaceleración inflacionaria podría generar alguna mejora transitoria en ingresos indexados, como las jubilaciones, pero con alcance limitado. Además, la caída de la recaudación tributaria suma presión sobre las partidas no indexadas si el Gobierno busca preservar el superávit fiscal.

Te puede interesar

"Millones se endeudan para vivir": radiografía de una crisis que recalienta la disputa entre Provincia y Nación

Mariana Portilla

Economía04 de agosto de 2026Durante una recorrida por Almirante Brown, Axel Kicillof volvió a cuestionar el rumbo económico del gobierno nacional y respaldó sus críticas con datos sobre el crecimiento del endeudamiento, la morosidad y el deterioro de los ingresos familiares.

Detrás de la mejora de la recaudación, los datos que exponen el enfriamiento del consumo

Juan Manuel Villarreal

Economía04 de agosto de 2026Los ingresos tributarios crecieron 35,1% interanual en julio, apenas por encima de la inflación. El IVA, el impuesto al cheque y los recursos de la Seguridad Social quedaron por debajo del aumento de los precios.

Recursos en baja: los números detrás del recorte de programas bonaerenses

Pamela Orellana

Economía03 de agosto de 2026El repunte de julio no alcanzó para revertir el deterioro acumulado de las transferencias nacionales ni la menor recaudación propia. Con salarios, deuda y asistencia alimentaria como prioridades, la Provincia discontinuó Viajes de Egresados, acotó la entrega de computadoras y mantuvo suspendido el MESA.

Turismo bonaerense: menos visitantes, camas vacías y una segunda semana que no alcanzó

Pamela Orellana

Economía03 de agosto de 2026Mientras el movimiento nacional creció 5,9%, la Provincia recibió 753.000 personas —11,7% por debajo de 2025— y registró una fuerte retracción del consumo, pese al repunte final de la ocupación en Mar del Plata.

Energía récord, industria estancada: la brecha que preocupa a la Provincia

Mariana Portilla

Economía03 de agosto de 2026Mientras los sectores vinculados a los hidrocarburos sostienen los mejores indicadores, el empleo registrado continúa en retroceso y la mayor parte del aparato productivo permanece por debajo de los niveles de 2023. La advertencia del ministro Pablo López.

Las pymes le pasan factura al modelo Milei: ventas en baja y deuda para sobrevivir

Pamela Orellana

Economía02 de agosto de 2026Dos relevamientos empresarios describen una actividad debilitada, costos que suben, capacidad ociosa y financiamiento destinado a sostener la caja. La inversión retrocede y la evaluación del Gobierno entre las firmas consultadas queda en 3,1 puntos.

Casi 6 millones de morosos: la economía que ya no cierra en los hogares

Mariana Portilla

Economía01 de agosto de 2026Mientras el costo de vida sigue presionando sobre los ingresos, un informe del CEPA reveló que cada vez más familias recurren a préstamos y tarjetas para cubrir gastos cotidianos.

La motosierra no se detiene: el Estado ya perdió casi 70.000 empleos

Mariana Portilla

Economía01 de agosto de 2026El último informe del INDEC muestra dónde impactó con más fuerza la reducción de personal, qué organismos encabezaron los recortes y cuáles fueron las excepciones registradas durante junio.

Lo más visto

Buques demorados, cargas desviadas y pérdidas millonarias: la factura del conflicto portuario

Andrés Montero

Argentina04 de agosto de 2026La interrupción del servicio de practicaje afectó el movimiento de granos, combustibles y otras mercaderías. El conflicto también demoró una operación vinculada con Vaca Muerta Oil Sur y reabrió la discusión sobre los costos que enfrenta la cadena logística argentina.

Torneo Clausura: cómo quedaron las posiciones y la Tabla Anual tras la fecha 3

Andrés Montero

Deportes04 de agosto de 2026La tercera jornada terminó con resultados que modificaron la pelea en las dos zonas, la clasificación a los torneos internacionales y la lucha por la permanencia. River quedó fuera de los puestos de Copas y Boca se mantiene dentro de la Sudamericana.

Ley de Tierras: crece el rechazo bonaerense al proyecto de Milei

Pamela Orellana

Política04 de agosto de 2026En la antesala de la sesión del Senado, el techo provincial del 25% que negocia La Libertad Avanza no desactivó las objeciones por la posible eliminación de topes municipales y otras protecciones. El Gobierno de Kicillof moviliza al Congreso, mientras dirigentes de distintos espacios reclaman preservar los controles sobre la propiedad rural extranjera y diputados oficialistas impulsan un régimen propio.