Deudas impagas y salarios en retroceso: la Provincia pone el foco en las consecuencias del ajuste nacional

Mientras crecen las dificultades para afrontar créditos y gastos básicos, el presidente del Banco Provincia, Juan Cuattromo, rechazó que el fenómeno responda a conductas individuales. “Es un problema de la política macroeconómica”, sintetizó.

Mariana Portilla

Mariana Portilla

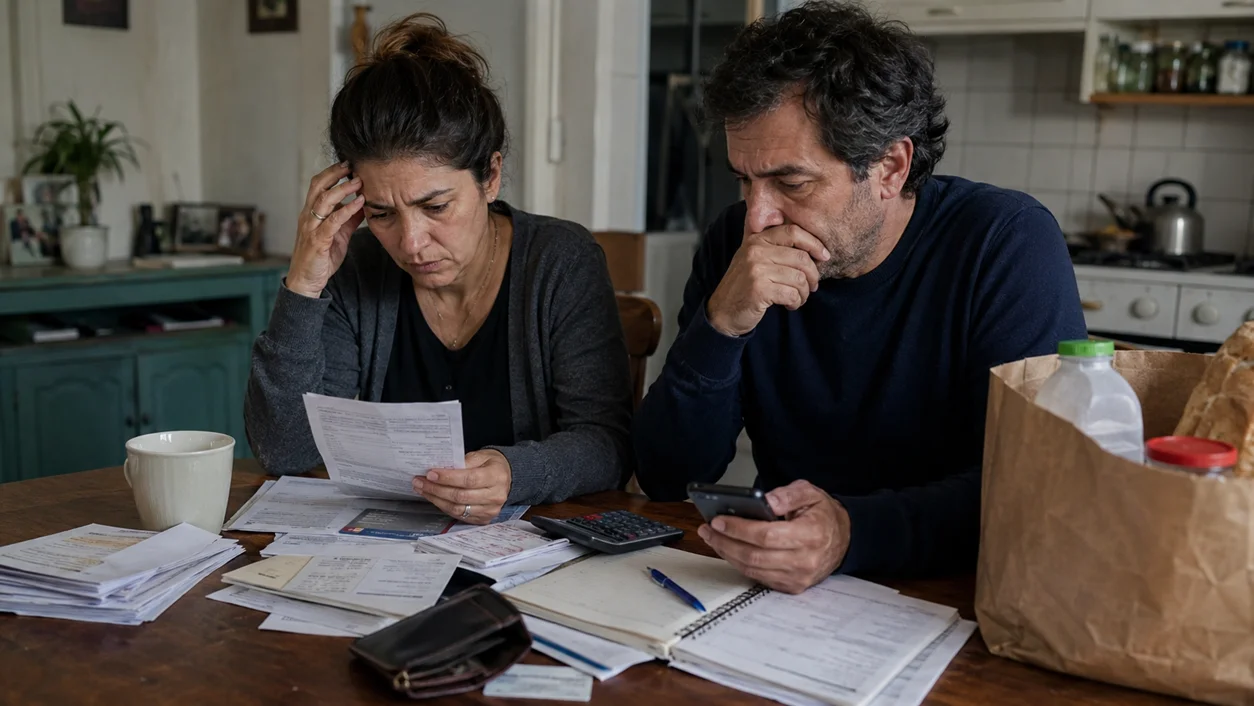

La morosidad de las familias argentinas alcanzó niveles que no se registraban desde hace más de dos décadas y la provincia de Buenos Aires no es ajena a ese fenómeno. En ese contexto, el presidente del Banco Provincia, Juan Cuattromo, sostuvo que el crecimiento de las deudas impagas entre hogares y empresas responde al deterioro de las condiciones económicas generales y no a conductas individuales de quienes toman crédito.

“Es un problema de la política macroeconómica. No es que una persona tuvo una conducta irresponsable o que una empresa se sobreendeudó, sino que es un problema que está pasando en todos lados al mismo tiempo”, afirmó.

La advertencia llega en un momento en que distintos indicadores muestran señales de deterioro social y financiero. Tal como informó GRUPOLAPROVINCIA.COM, el Índice de Vulnerabilidad Familiar del Congreso alcanzó en marzo los 5,3 puntos y acumuló once meses consecutivos de aumento. La medición identifica una situación de “Fragilidad Familiar”, caracterizada por hogares que ya no cuentan con márgenes suficientes para absorber imprevistos económicos sin afectar el consumo, endeudarse o incumplir pagos.

Durante su exposición, Cuattromo sostuvo que una de las señales más preocupantes es el cambio en el destino de los préstamos. Mientras en contextos de crecimiento económico el crédito suele utilizarse para inversiones, mejoras habitacionales o consumos de largo plazo, actualmente una porción cada vez mayor del financiamiento se destina a cubrir gastos corrientes.

“El crédito tiene sentido cuando apalanca ingresos y permite proyectar crecimiento. Pero eso supone que los ingresos son crecientes en el tiempo. Si tus ingresos cayeron, tenemos este tipo de problema”, explicó.

Según detalló, muchas familias recurren al financiamiento para comprar alimentos, afrontar el pago de servicios o cubrir gastos básicos del hogar. Esa situación se refleja en el crecimiento de la morosidad, que en el segmento de hogares ya alcanza el 12%, por encima del promedio del sistema financiero.

Los números coinciden con el último Informe sobre Bancos del Banco Central, que ubicó la mora de los préstamos a familias en 12,1% durante abril, el nivel más alto en más de veinte años. El segmento acumula además dieciocho meses consecutivos de deterioro.

La morosidad por rama de actividad: entre 2023 y 2026, la irregularidad subió en 9 de 12 sectores, y su aumento fue más transversal que la caída de la producción. Solo intermediación financiera, minería y petróleo y electricidad, gas y agua redujeron su ratio de impago. pic.twitter.com/irc4xcM6Q6

— Estudios Económicos Banco Provincia (@EEconBProvincia) June 8, 2026

Los jóvenes aparecen como el sector más afectado

Cuattromo también puso el foco sobre un dato que genera preocupación dentro de la entidad: la concentración del endeudamiento entre los sectores de menores ingresos y particularmente entre los jóvenes.

“Cuando uno desagrega dónde están los sectores de endeudamiento, son los de menores ingresos. Y no es casualidad que, si uno ve el grupo etario, es el de 18 a 30 años”, señaló.

Para el presidente del Banco Provincia, existe una relación directa entre el crecimiento de la morosidad y las dificultades que enfrenta el mercado laboral. Según planteó, la expansión del empleo precario y el aumento del desempleo afectan especialmente a las generaciones más jóvenes, que cuentan con menores niveles de estabilidad económica y mayores dificultades para sostener sus compromisos financieros.

En esa línea, vinculó la situación con las políticas económicas implementadas por el gobierno de Javier Milei y reclamó medidas de alcance nacional para enfrentar el problema.

“Lo más importante sería que existieran herramientas de política económica, que sólo puede desarrollar el gobierno nacional”, sostuvo.

Empleo, salarios y empresas: el contexto detrás del endeudamiento

La explicación planteada por Cuattromo encuentra respaldo en otros indicadores que muestran un deterioro sostenido de la economía real. De acuerdo al Indice de Vulnerabilidad Familiar del Congreso, en marzo se destruyeron 7.603 puestos de trabajo asalariado formal privado y la pérdida interanual alcanzó los 98.856 empleos registrados. Desde noviembre de 2023, el saldo negativo acumulado supera los 216.000 puestos.

Al mismo tiempo, el entramado productivo también exhibe señales de retroceso. Sólo en marzo cerraron 2.011 empresas empleadoras y la pérdida acumulada desde el inicio de la gestión nacional llega a 26.448 unidades productivas.

La evolución de los ingresos tampoco acompaña. Entre noviembre de 2023 y marzo de 2026, el salario real registrado acumuló una caída de 9,2 puntos porcentuales, mientras que diversos estudios privados ubican la masa total de ingresos formales cerca de un 10% por debajo de los niveles previos al cambio de gobierno.

Para el titular del Banco Provincia, estos factores ayudan a comprender por qué la mora crece de manera simultánea en distintos sectores y regiones del país.

“No es que un banco prestó mal, no es que una persona tuvo una conducta irresponsable o que una empresa se sobreendeudó, sino que es un problema que está pasando en todas partes y al mismo tiempo. Por lo tanto, es un problema general y su explicación es macroeconómica”, remarcó.

Refinanciación para aliviar a los sectores más vulnerables

Frente a este escenario, la entidad puso en marcha programas de refinanciación orientados principalmente a clientes de menores ingresos.

Las líneas contemplan tasas del 39% para préstamos personales y plazos de hasta 72 meses. Según explicó Cuattromo, estas herramientas permiten reducir hasta un 40% el valor de las cuotas mensuales, otorgando margen financiero a familias que atraviesan dificultades para sostener sus obligaciones crediticias.

La estrategia forma parte de una política más amplia con la que el banco busca amortiguar el impacto de la crisis sobre los sectores más afectados.

Te puede interesar

Alarma por la Ley de Biocombustibles de Milei: el riesgo para las pymes bonaerenses

Mariana Portilla

Economía07 de agosto de 2026La reforma que impulsa LLA en el Senado busca modificar el régimen vigente, elevar los cortes y abrir el mercado a empresas integradas. En Buenos Aires advierten que el nuevo esquema podría favorecer a los grandes grupos y poner bajo presión a las plantas regionales.

La economía bonaerense se parte en dos: “Los sectores que crecen no traccionan el empleo”

Mariana Portilla

Economía07 de agosto de 2026El ministro de Economía, Pablo López, puso el foco en la pérdida de puestos registrados y advirtió que los sectores que explican el crecimiento no son los que más trabajo generan. En mayo, la actividad provincial cayó 0,5% interanual y 2,9% si se excluye al agro.

Fuerte salto de la inflación porteña: llegó al 2,9% y pone la mira en el dato nacional

Juan Manuel Villarreal

Economía07 de agosto de 2026El índice de precios de la Ciudad de Buenos Aires aceleró con fuerza frente al 1,8% de junio. Las vacaciones de invierno impulsaron los rubros vinculados al turismo y la gastronomía, mientras crece la expectativa por el IPC nacional de julio.

Del empleo al changuito: los números del deterioro bonaerense desde la llegada de Milei

Pamela Orellana

Economía07 de agosto de 2026La pérdida de puestos registrados, el cierre de unidades productivas, el avance de la morosidad y el encarecimiento de los servicios conviven en la Provincia con ventas deprimidas y una industria que sigue operando con amplia capacidad ociosa, según la última medición del CEPA.

La cuenta que no cierra en las rutas: sube el impuesto a los combustibles y se desploma la inversión en Buenos Aires

Pamela Orellana

Economía07 de agosto de 2026Un informe del Instituto Argentina Grande advierte que la recaudación con destino vial creció muy por encima de la inflación mientras Vialidad Nacional redujo con fuerza la ejecución de fondos, en un escenario de corredores deteriorados, obras paralizadas y reclamos empresarios por el uso de esos recursos.

De la tarjeta a los préstamos familiares: cómo se endeudan los hogares argentinos

Juan Manuel Villarreal

Economía06 de agosto de 2026Un relevamiento privado mostró que la tarjeta de crédito es la principal herramienta de financiamiento y que gran parte del dinero prestado se destina a alimentos, gastos cotidianos y cancelación de compromisos anteriores.

Cuentas en rojo: cuáles son los municipios bonaerenses con más endeudados

Mariana Portilla

Economía06 de agosto de 2026Un relevamiento basado en datos del Banco Central muestra que la provincia de Buenos Aires supera el promedio nacional de morosidad. El Conurbano concentra los indicadores más preocupantes y expone el deterioro de la capacidad de pago de miles de familias.

Consumo en mínimos, faena en baja y plantas a pérdida: la crisis de los frigoríficos bonaerenses

Pamela Orellana

Economía06 de agosto de 2026El cierre de Sadowa, la retracción de las ventas y la menor disponibilidad de hacienda exponen el deterioro de las plantas orientadas al mercado interno. Mientras el comercio exterior mantiene sus volúmenes, el sector suma alertas por importaciones, aranceles y márgenes casi nulos.

Lo más visto

Economía e imagen presidencial: la encuesta que encendió nuevas alertas para Milei

Juan Manuel Villarreal

Encuestas06 de agosto de 2026Una encuesta de AtlasIntel y Bloomberg reflejó un fuerte deterioro de las expectativas: el 56% cree que la economía empeorará durante los próximos seis meses y la desaprobación de Javier Milei alcanzó el 62,4%.

Una moción de Bullrich dejó a dos senadores sin participar de la sesión

Juan Manuel Villarreal

Legislativas06 de agosto de 2026Una moción impulsada por Patricia Bullrich derivó los pedidos a la Comisión de Asuntos Constitucionales. La decisión impidió que los legisladores participaran a distancia de la sesión.

Sin la Ley de Tierras, qué cambia el proyecto de Propiedad Privada

Juan Manuel Villarreal

Política06 de agosto de 2026El oficialismo retiró el capítulo que flexibilizaba la compra de campos por extranjeros, pero mantuvo las reformas sobre desalojos, expropiaciones, terrenos afectados por incendios y registros inmobiliarios.