Consumo en rojo: récord en el uso de tarjetas en supermercados

Comprar con tarjeta ya no es una elección: el 44% de las compras en supermercados se paga con crédito. Ventas en caída, salarios que no alcanzan y morosidad en récord.

Economía26 de enero de 2026 Juan Manuel Villarreal

Juan Manuel Villarreal

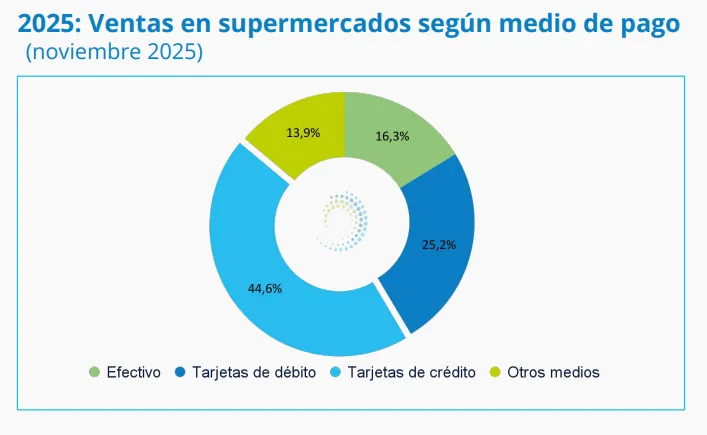

El consumo masivo en la Argentina atraviesa una etapa crítica. Un 44,6% de las compras en supermercados se paga con tarjeta de crédito, un dato que refleja el creciente recurso al endeudamiento para sostener gastos básicos, en un contexto de salarios planchados, ventas en caída y aumento de la morosidad.

Así lo advierte un informe basado en datos oficiales que describe un escenario sofocante para los hogares. El uso del crédito como sostén del consumo viene acompañado por otro indicador de alarma: la morosidad en tarjetas de crédito alcanzó el 7,7%, el nivel más alto desde que el Banco Central comenzó a registrar la serie.

Consumo estancado y estabilización que no derrama

Con la economía real paralizada, la estabilización macroeconómica que exhibe el Gobierno no logra trasladarse al bolsillo. El agotamiento del consumo financiado con deuda, junto al desplome del gasto público y la falta de dinamismo de la actividad, empieza a consolidar una crisis sin piso visible.

De acuerdo con el último reporte del Instituto Argentina Grande (IAG), el peso de las compras realizadas con tarjeta en supermercados se ubica en máximos históricos. Según el análisis, este fenómeno ya no responde a estrategias defensivas frente a la inflación, sino a una dificultad estructural para llegar a fin de mes luego de afrontar los costos fijos.

Las góndolas confirman la caída del consumo

Desde la asunción de Javier Milei, el uso del crédito para compras básicas crece de manera sostenida, pero las ventas no acompañan. Por el contrario, el consumo en supermercados se desplomó un 10,2% en términos reales entre enero y noviembre de 2025, comparado con el mismo período de 2023.

Solo Neuquén mostró una suba marginal del 2%. En las otras 23 provincias, las ventas cayeron, reforzando la relación directa entre empleo privado y nivel de consumo.

El peor registro desde el inicio del gobierno

Según el Indec, noviembre dejó el peor dato de ventas en supermercados desde el inicio de la actual gestión. Las ventas a precios constantes cayeron 2,8% interanual y 3,8% mensual, marcando la mayor baja desde diciembre de 2023.

Desde el IAG remarcan que el único crecimiento observado es nominal e inflacionario, mientras el nivel real de actividad se acerca a los mínimos históricos del índice de ventas en góndola.

En los autoservicios mayoristas, la contracción fue aún más profunda: una caída interanual del 8,3% en noviembre y un retroceso acumulado del 7,7% en los primeros once meses del año, lo que confirma que la retracción atraviesa todos los canales de consumo masivo.

Endeudarse y vender ahorros para llegar a fin de mes

El deterioro del ingreso obliga a los hogares a desplegar estrategias de supervivencia. Según el informe, el 48% de las familias tuvo que complementar ingresos para cubrir gastos corrientes.

La salida más frecuente fue usar ahorros: el 35,3% se desprendió de activos. Además, el 9,4% vendió pertenencias y uno de cada cuatro hogares se endeudó, ya sea con entidades financieras o con conocidos.

La clase media, entre tarifas y paritarias a la baja

El impacto es particularmente fuerte en la clase media, presionada por el aumento de servicios y el deterioro de las paritarias. En este segmento, el 40% recurrió a ahorros y el 18% tomó deuda bancaria.

El endeudamiento para llegar a fin de mes creció incluso frente a 2024 y 2023. Entre hogares de ingresos medios, la deuda con entidades financieras aumentó 14% respecto del segundo trimestre de 2024 y 66,9% frente a 2023.

Morosidad récord y señales de alerta del Banco Central

En paralelo, los indicadores del Banco Central muestran un deterioro inédito. El incumplimiento en créditos personales superó el 10%, el nivel más alto desde 2010. En tarjetas de crédito, la morosidad llegó al 7,7%, por encima de registros de crisis anteriores.

Desde el IAG advierten que el consumo familiar sigue bajo presión por salarios estancados, precarización laboral y pérdida del poder adquisitivo, lo que expone una brecha estructural entre la estabilización nominal y la recuperación real.

Salarios deprimidos y el avance del desempleo

El deterioro del consumo también refleja la situación laboral. En dos años de gestión se perdieron más de 295.000 puestos de trabajo, entre empleo privado registrado, empleo público y trabajo en casas particulares.

Al mismo tiempo, las tarifas ganan peso sobre los ingresos. Mientras en 2023 los servicios públicos y el transporte representaban el 4,8% del salario mediano privado, hoy insumen 10,5%, más del doble.

En noviembre de 2025, los salarios crecieron 1,8%, por debajo de una inflación mensual del 2,5%, profundizando la pérdida del poder de compra.

Industria en retroceso y consumo sin reacción

El último informe de la Unión Industrial Argentina (UIA) estimó para diciembre una caída interanual del 3,5% en la actividad industrial. Los niveles actuales se ubican 9% por debajo de 2022, en un escenario que los industriales ya describen como recesivo.

La combinación de consumo agotado, endeudamiento creciente y empleo en retroceso mantiene en jaque al mercado interno y expone la fragilidad de la recuperación económica que promete el Gobierno.

Te puede interesar

Alquileres, deudas y pluriempleo: la crisis que golpea a los inquilinos

Juan Manuel Villarreal

Economía21 de julio de 2026Un relevamiento realizado en 16 provincias advirtió que el alquiler, las expensas y el endeudamiento absorben una parte creciente de los ingresos. Casi la mitad de los hogares necesita sostener dos o más empleos.

La canasta de servicios públicos del AMBA no para de crecer y rozó los $300.000 en julio

Juan Manuel Villarreal

Economía21 de julio de 2026El gasto mensual en electricidad, gas, agua y transporte aumentó 4,6% frente a junio y 53% en un año. El mayor consumo energético durante el invierno volvió a presionar sobre el presupuesto de los hogares.

Los trabajadores registrados perdieron 4,2% de poder adquisitivo en nueve meses

Juan Manuel Villarreal

Economía21 de julio de 2026Los haberes formales aumentaron 1,8% en mayo, por debajo de la inflación del 2,1%. Desde septiembre acumulan una pérdida real del 4,2%, mientras también retrocede el empleo registrado.

Récord histórico y una señal que inquieta: Buenos Aires enciende una luz roja por el perfil de sus exportaciones

Mariana Portilla

Economía20 de julio de 2026Mientras los números del comercio exterior muestran un fuerte crecimiento de las exportaciones, la Provincia advierte un cambio de fondo: crecen las ventas de materias primas y retroceden los productos de mayor valor agregado.

El consumo de carne vacuna cayó 11,5% y tuvo el peor primer semestre en 30 años

Juan Manuel Villarreal

Economía20 de julio de 2026El mercado interno absorbió casi 132.000 toneladas menos que en el mismo período de 2025. La pérdida de poder adquisitivo, los aumentos de los cortes y la menor producción profundizaron la caída, mientras las exportaciones crecieron 10,2%.

Precios mayoristas y construcción: la inflación sigue pesando sobre los costos

Pamela Orellana

Economía18 de julio de 2026El indicador de origen avanzó 1,1% en junio y acumuló 33,7% interanual, mientras edificar en el Gran Buenos Aires se encareció 2,6% por las subas salariales, los servicios públicos y los materiales.

Las ventas de autos pisan el freno y el semestre suma otra señal de alerta

Mariana Portilla

Economía17 de julio de 2026Los patentamientos cayeron más de 30% en la primera mitad de julio y las automotrices ya admiten que 2026 será un año con menor volumen de operaciones.

La canasta de crianza volvió a subir: ¿Cuánto cuesta mantener a un hijo?

Mariana Portilla

Economía17 de julio de 2026El último informe del INDEC reflejó que los gastos vinculados a alimentación, salud, educación, transporte y cuidado continúan presionando sobre los ingresos familiares.

Lo más visto

Boca-O’Higgins por la Sudamericana: fecha, árbitro y refuerzos

Pamela Orellana

Deportes19 de julio de 2026El Xeneize llega al cruce internacional tras una victoria que le dio aire, con cambios en el plantel, varias decisiones abiertas en el equipo y un rival chileno al que nunca enfrentó oficialmente.

El futuro de la Selección: quiénes pueden formar la nueva generación para 2030

Andrés Montero

Deportes21 de julio de 2026Tras la final del Mundial 2026, la Albiceleste comienza una etapa de análisis y renovación. Los campeones que todavía tienen recorrido, quienes quedaron cerca de la última convocatoria y las promesas juveniles integran una extensa nómina de alternativas.

San Isidro anunció mejoras en Puerto Libre y 145 propuestas para las familias

Andrés Montero

Municipales21 de julio de 2026El Municipio inició trabajos estructurales en el edificio principal de Puerto Libre, con un plazo estimado de 90 días. En paralelo, preparó 145 actividades gratuitas para las vacaciones de invierno.