Los números que explican por qué la Provincia profundizó la asistencia a los hogares endeudados

El avance de la morosidad en Buenos Aires y el empeoramiento de la situación económica de las familias impulsaron nuevas condiciones para refinanciar créditos y tarjetas. El endeudamiento dejó de ser una excepción para convertirse en una tendencia.

Mariana Portilla

Mariana Portilla

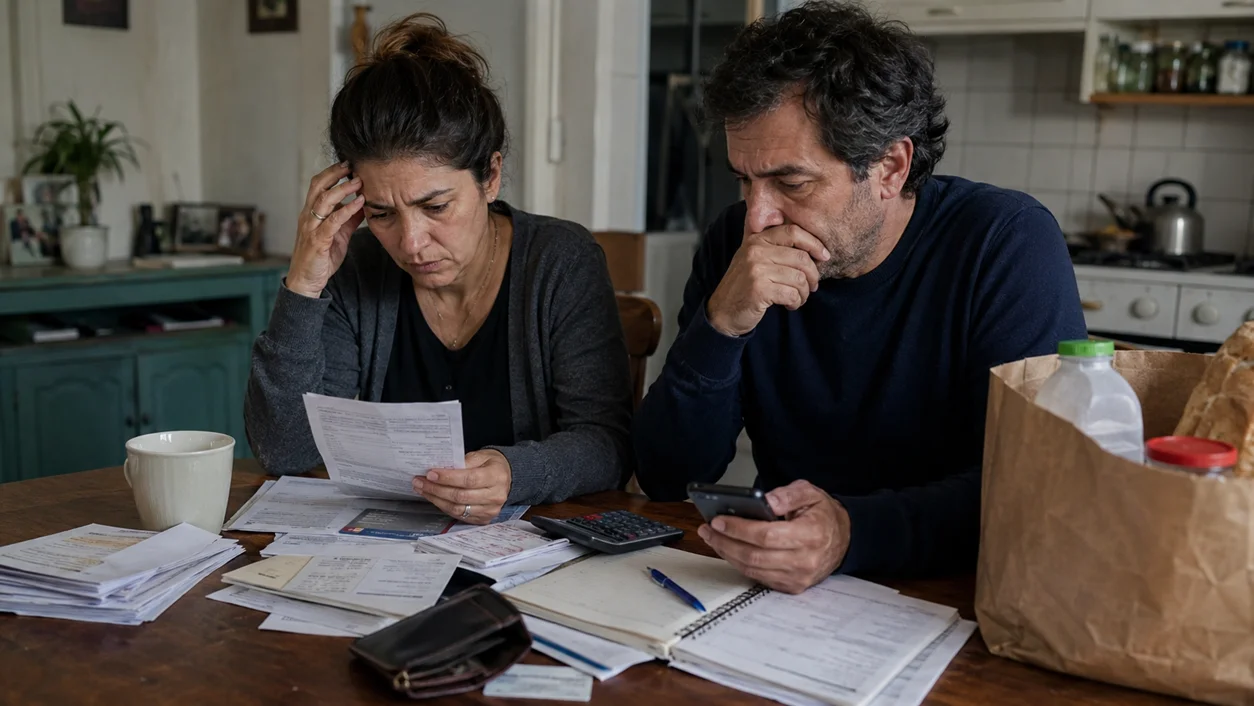

La suba de la morosidad se transformó en uno de los principales síntomas del deterioro económico que atraviesan los hogares argentinos. En ese escenario, Banco Provincia decidió ampliar su programa de refinanciación de deudas con condiciones más favorables para clientes que ya presentan atrasos en sus pagos, en una estrategia que busca contener un fenómeno que se profundizó durante los últimos meses y que golpea con especial fuerza a la provincia de Buenos Aires.

La decisión llega en un contexto en el que distintos indicadores muestran un deterioro sostenido de la capacidad de pago de las familias. El crecimiento del endeudamiento para afrontar gastos cotidianos y el incremento de los créditos impagos llevaron a la banca pública bonaerense a reforzar una herramienta que ya había puesto en marcha a comienzos de año.

La entidad presentó una nueva etapa del programa "Ponete al día", destinado a clientes que registraban situación de mora al 31 de mayo de 2026. El esquema incorpora una reducción de tasas y ofrece hasta 72 meses para cancelar las deudas, con condiciones diferenciadas según el perfil económico de cada cliente y el nivel de atraso registrado.

El presidente de Banco Provincia, Juan Cuattromo, explicó que la decisión responde al contexto económico que atraviesan miles de familias.

"Frente a un escenario económico que golpea los ingresos y aumenta las dificultades para afrontar compromisos financieros, el gobernador Axel Kicillof nos pidió que desde la banca pública hagamos el máximo esfuerzo para llegar a las familias con soluciones más accesibles que permitan recuperar capacidad de pago", sostuvo.

Para quienes registran hasta 90 días de atraso y perciben salarios, jubilaciones o pensiones a través del banco, la refinanciación contempla una tasa del 50% anual.

En tanto, las personas con ingresos de hasta cuatro salarios mínimos —actualmente unos $1.470.000— podrán acceder a una tasa del 39% anual. Bajo esas condiciones, una deuda de un millón de pesos genera una cuota estimada de $36.110 mensuales financiada a seis años.

Para los casos de mora superior a 90 días, el banco diseñó una línea específica destinada a personas sobreendeudadas cuya refinanciación convencional absorbería más de la mitad de sus ingresos. En esos casos la tasa baja hasta el 31% anual y la cuota estimada por cada millón de pesos refinanciado ronda los $30.732.

También alcanza a las tarjetas de crédito

El programa incorpora además una modalidad específica para refinanciar consumos realizados con tarjetas Visa y Mastercard emitidas por Banco Provincia.

La propuesta permite financiar deudas de hasta 10 millones de pesos, siempre que el atraso no supere los 70 días, con una tasa del 41% anual y un plazo de hasta 60 cuotas mensuales.

Una de las particularidades del esquema es que la tarjeta continúa operativa por el saldo disponible luego de concretar la refinanciación, evitando que el cliente pierda completamente su capacidad de compra.

Desde la entidad señalaron que, si bien el plan está disponible para todos los clientes en situación de mora, el principal objetivo son los 2,1 millones de personas que perciben salarios, jubilaciones o beneficios previsionales a través del banco, al considerar que constituyen uno de los segmentos con mayores dificultades para sostener sus compromisos financieros.

Durante los primeros cinco meses de 2026, Banco Provincia concretó más de 66.000 acuerdos de regularización por un monto superior a 234.000 millones de pesos, un volumen que representa un incremento del 157% respecto del mismo período del año anterior.

Desde @bancoprovincia redoblamos esfuerzos para acompañar a quienes más lo necesitan: bajamos las tasas y ampliamos las facilidades para refinanciar deudas. Porque cuando más difícil es llegar a fin de mes, más tenemos que acompañar y estar presentes. 👇https://t.co/ZcdcEwBxSU

— Juan Cuattromo (@JCuattromo) July 1, 2026

Los números que explican por qué se profundizó la asistencia

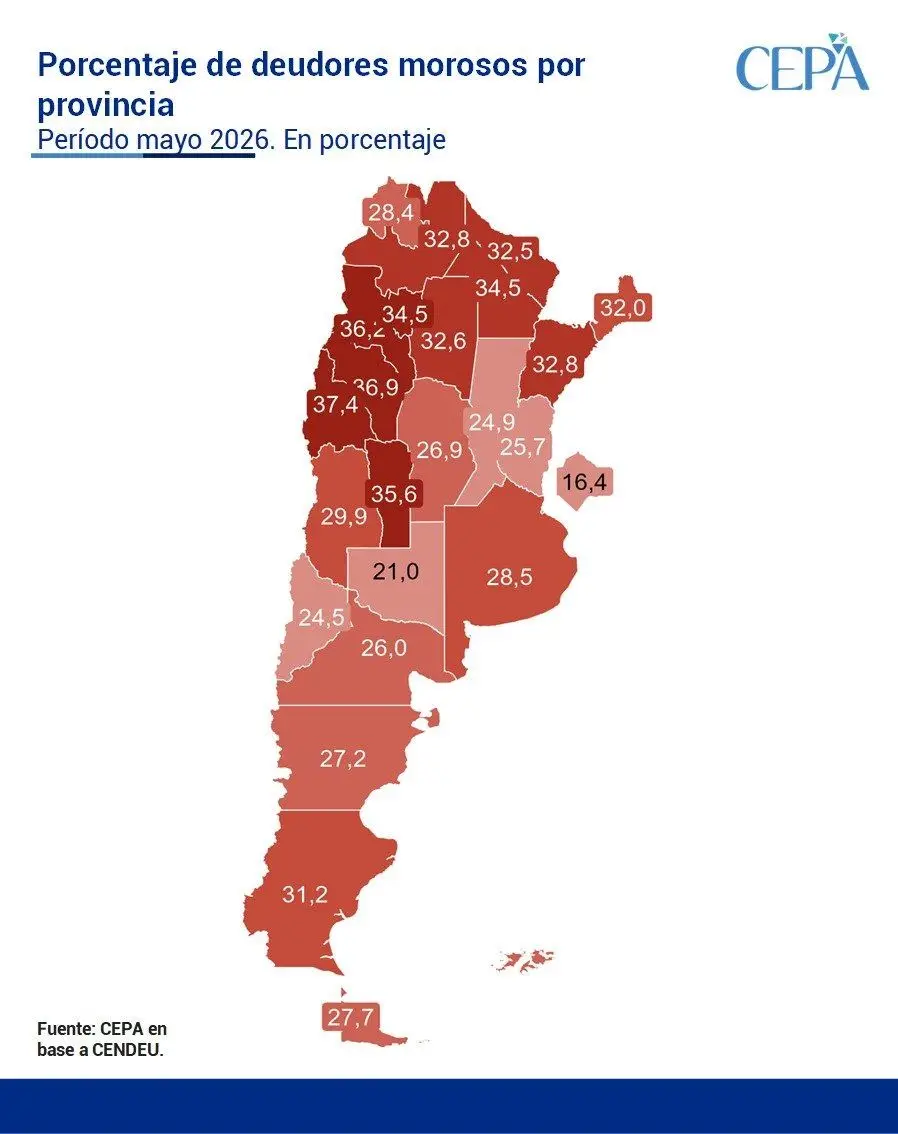

La ampliación del programa coincide con un escenario cada vez más complejo para los hogares bonaerenses. Según un informe del Centro de Economía Política Argentina (CEPA), elaborado sobre datos de la Central de Deudores del Banco Central, el 17,8% de los créditos otorgados a familias de la provincia de Buenos Aires presentaba irregularidades en mayo, por encima del promedio nacional, que alcanzó el 15,3%.

Ese porcentaje ubicó al distrito entre las jurisdicciones con mayor nivel de mora del país, superando incluso a provincias de fuerte peso económico como Córdoba, Santa Fe, Mendoza y Entre Ríos.

El estudio también mostró que el problema excede al sistema bancario. Al incorporar préstamos otorgados por billeteras virtuales, fintech y otros proveedores no financieros, el 28,5% de los deudores bonaerenses registró algún nivel de incumplimiento, nuevamente por encima del promedio nacional.

El informe atribuye buena parte del deterioro al fuerte crecimiento de la mora en los créditos otorgados por entidades no bancarias, donde los incumplimientos prácticamente duplican a los observados en el sistema financiero tradicional.

Cuattromo vinculó el fenómeno con la economía

Semanas antes del lanzamiento de esta nueva etapa del programa, Cuattromo ya había advertido que el crecimiento de la morosidad responde al deterioro de las condiciones económicas generales y no a decisiones individuales de los deudores.

"Es un problema de la política macroeconómica. No es que una persona tuvo una conducta irresponsable o que una empresa se sobreendeudó, sino que es un problema que está pasando en todos lados al mismo tiempo", afirmó.

El presidente del banco también sostuvo que cambió el destino del financiamiento. Mientras en otros momentos los créditos estaban asociados a inversiones o compras de bienes durables, actualmente una parte creciente de los préstamos se utiliza para afrontar gastos corrientes como alimentos, servicios y otras necesidades básicas.

La evolución de la morosidad coincide con otros indicadores que muestran una creciente fragilidad económica de los hogares argentinos. Entre ellos aparece el Índice de Vulnerabilidad Familiar elaborado por el Congreso, que acumuló once meses consecutivos de aumento y refleja una menor capacidad de las familias para afrontar imprevistos sin recurrir al endeudamiento.

En ese contexto, la decisión de Banco Provincia de profundizar su plan de refinanciación aparece como una respuesta a un escenario en el que cada vez más personas encuentran dificultades para sostener el pago de sus obligaciones financieras, mientras los indicadores continúan mostrando un deterioro superior al promedio nacional en el principal distrito del país.

Te puede interesar

Golpe al bolsillo: todos los aumentos que arrancan en julio

Juan Manuel Villarreal

Economía01 de julio de 2026El séptimo mes del año arranca con nuevas subas que impactarán en los presupuestos familiares. Los incrementos alcanzan al transporte público, las cuotas de medicina prepaga, los colegios privados, los alquileres y las tarifas de luz, gas y agua.

El ajuste de Milei pasa factura: Buenos Aires escala entre las provincias con mayor endeudamiento familiar

Mariana Portilla

Economía30 de junio de 2026Según un informe del CEPA elaborado con datos del Banco Central, el 17,8% de los créditos otorgados a familias bonaerenses registró irregularidades en mayo. La provincia superó el promedio nacional y quedó entre las jurisdicciones más comprometidas por la mora.

“Industricidio bonaerense”: nuevos datos de producción, energía y empleo golpean al corazón fabril del país

Pamela Orellana

Economía30 de junio de 2026La Provincia vuelve a contrastar el rumbo de Milei con indicadores que muestran un entramado fabril todavía por debajo de 2023: el ISIM-PBA cayó 6,9% en el primer trimestre, la demanda eléctrica y el gas industrial retrocedieron con fuerza, y UIPBA sumó alertas sobre puestos registrados, exportaciones manufactureras y consumo.

Cada vez más familias caen en mora y los jóvenes son los más golpeados

Juan Manuel Villarreal

Economía30 de junio de 2026El deterioro del crédito familiar volvió a acelerarse en mayo y ya acumula 19 meses consecutivos de suba. Los préstamos personales, las tarjetas y las entidades no financieras concentran las mayores señales de alerta.

El EMAE subió 1,6% interanual, pero retrocedió 1,5% frente a marzo. La mejora se sostuvo por el impulso de minería y agro, mientras que pesca, industria y comercio volvieron a mostrar números negativos.

El peso de los servicios públicos en los hogares de bajos ingresos se cuadruplicó desde 2023

Juan Manuel Villarreal

Economía29 de junio de 2026Un informe de Fundación Capital mostró que la suba de tarifas redujo el ingreso disponible de las familias del AMBA. El impacto fue mayor en los sectores de menores recursos.

CABA: crece la indigencia y la clase media vuelve a perder terreno

Juan Manuel Villarreal

Economía29 de junio de 2026El informe oficial del primer trimestre de 2026 mostró que 651 mil personas quedaron por debajo de la línea de pobreza en la Ciudad. La indigencia subió al 8,9% y los sectores medios redujeron su participación.

Coparticipación, recesión y ajuste: la Provincia redobla la ofensiva contra el modelo económico de Milei

Mariana Portilla

Economía29 de junio de 2026El ministro de Economía, Pablo López, denunció que Buenos Aires aporta el 38% de la recaudación nacional, recibe menos del 7% por coparticipación y enfrenta una fuerte caída de las transferencias enviadas por la Casa Rosada.

Lo más visto

Reino: "Va a ser uno de los autódromos más lindos de la provincia de Buenos Aires"

Soledad Castellano

Municipales29 de junio de 2026El jefe comunal de Balcarce, Esteban Reino, destacó el aporte provincial para la puesta en valor del Autódromo Juan Manuel Fangio.

Lanús construye un nuevo espacio público en La Maquinita

Andrés Montero

Municipales30 de junio de 2026La obra contempla canchas multideportes, fútbol cinco, beach vóley, senderos, rampas, luminarias, equipamiento urbano y nuevas áreas verdes.

Despidos en la Comisión Nacional de Energía Atómica: trabajadores denuncian riesgo para áreas estratégicas

Juan Manuel Villarreal

Argentina30 de junio de 2026Trabajadores de la Comisión Nacional de Energía Atómica comenzaron a recibir notificaciones de vencimiento de contratos a través del sistema GDE. ATE CNEA y APCNEAN reclaman la renovación total y advierten por el impacto sobre capacidades científicas y tecnológicas estratégicas.