Radiografía de la economía mileista: crédito para sobrevivir, mora en aumento y consumo retraído en la Provincia

Los datos de endeudamiento y los indicadores financieros muestran una creciente fragilidad social en el principal distrito del país. “La gente no puede pagar el mínimo de la tarjeta y eso no te deja tranquilo”, dijo el titular del Banco Provincia, Juan Cuattromo.

Mariana Portilla

Mariana Portilla

La discusión sobre la recuperación económica volvió a quedar atravesada por un dato que impacta directamente en los hogares bonaerenses: el crecimiento de la deuda familiar y el aumento de la dificultad para cumplir con los pagos. El presidente del Banco Provincia, Juan Cuattromo, trazó un diagnóstico crítico sobre el funcionamiento actual de la economía y cuestionó la idea de que el financiamiento esté actuando como motor de la reactivación.

“El crédito no aparece”, afirmó el titular de la banca pública bonaerense al analizar el escenario financiero, y sostuvo que la ausencia de financiamiento productivo y el deterioro del consumo no responden a una falla del sistema bancario sino al “diseño de la política económica”.

Según explicó Cuattromo en Lado P, los indicadores recientes muestran una economía que continúa atravesando un proceso de ajuste. En ese sentido, mencionó que durante mayo la actividad registró una caída del 1,2%, mientras que la inversión retrocedió un 6% y el consumo un 5,6%.

Para el titular del Banco Provincia, esa dinámica tiene consecuencias concretas sobre la vida cotidiana. “Esta falta de dinamismo de la actividad y esta destrucción del empleo son elementos centrales del diseño de la política económica porque permite mantener tranquilo al dólar”, sostuvo.

Uno de los principales puntos planteados por Cuattromo fue el cambio en el destino del financiamiento. Según explicó, mientras en otros momentos los préstamos estaban vinculados a inversiones, compra de bienes durables o proyectos productivos, actualmente una parte creciente se utiliza para afrontar gastos corrientes.

“La gente paga con crédito la compra de la comida”, señaló el funcionario, al describir una transformación en el comportamiento de los hogares frente a la pérdida de ingresos.

En esa línea, remarcó que el problema no está asociado a decisiones individuales de quienes toman préstamos, sino a un deterioro generalizado de las condiciones económicas. “Es un problema de la política macroeconómica. No es que una persona tuvo una conducta irresponsable o que una empresa se sobreendeudó, sino que es un problema que está pasando en todos lados al mismo tiempo”, afirmó.

El escenario también se refleja en los indicadores de mora. Según los datos relevados por Banco Provincia, la irregularidad en los pagos de individuos ya alcanzó niveles de dos dígitos, ubicándose entre el 12% y el 13%.

Cuattromo señaló que el impacto es especialmente visible entre jóvenes de entre 18 y 30 años y sectores de menores ingresos, con mayor presencia en el Conurbano bonaerense.

La caída de salario real no se explica solo por paritarias que van por debajo de la inflación: la reconfiguración del mercado de trabajo, con destrucción de empleo en los sectores mejor pagos, explicó un cuarto de la pérdida de poder adquisitivo. pic.twitter.com/dEZPV8GLmP

— Estudios Económicos Banco Provincia (@EEconBProvincia) July 3, 2026

La Provincia concentra una de las mayores tasas de incumplimiento del país

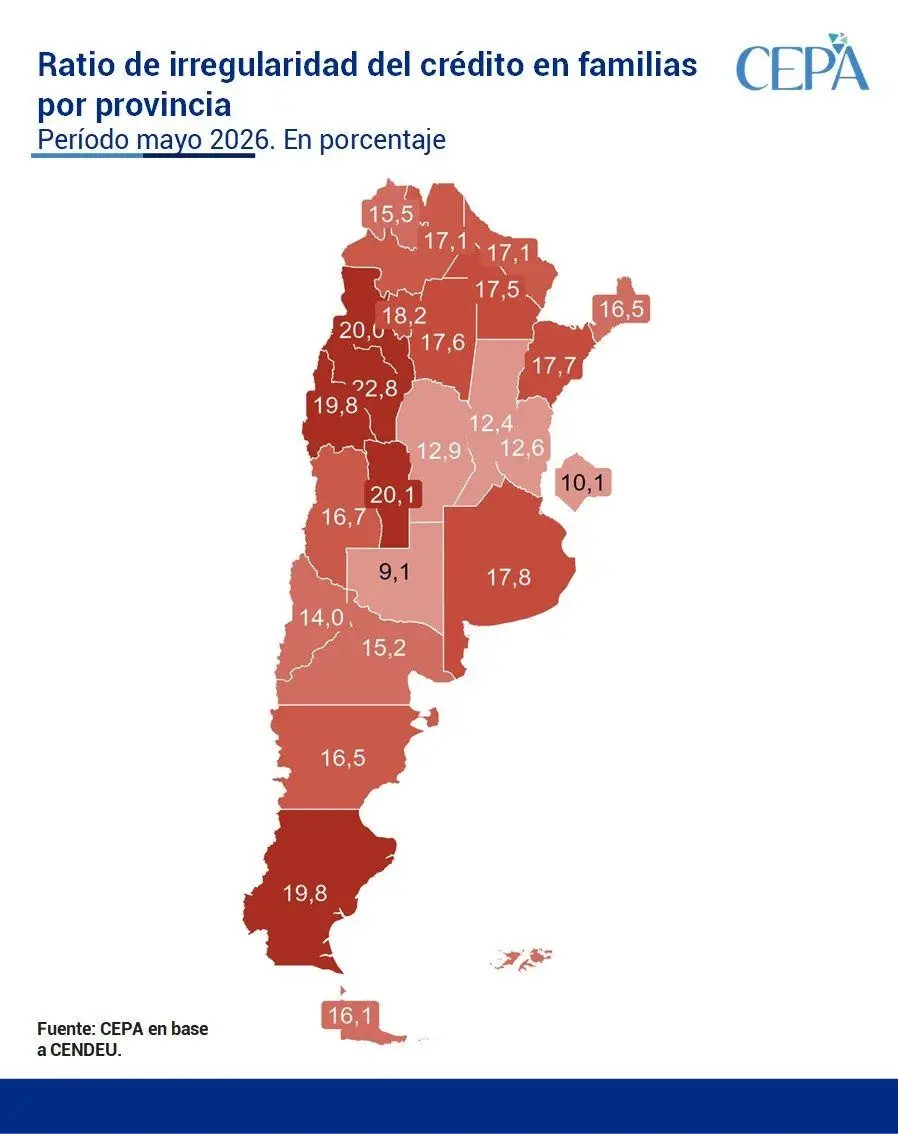

El deterioro de la capacidad de pago de los hogares también aparece reflejado en un informe elaborado por el Centro de Economía Política Argentina (CEPA), a partir de datos de la Central de Deudores del Banco Central.

El relevamiento indicó que en mayo el 17,8% de los créditos otorgados a familias bonaerenses presentaba algún nivel de irregularidad, por encima del promedio nacional del 15,3%.

Ese registro ubicó a la provincia de Buenos Aires entre los distritos con mayor nivel de mora del país, por encima de otras jurisdicciones de fuerte peso económico como Córdoba, Santa Fe, Mendoza y Entre Ríos.

El informe también analizó la situación de los deudores incorporando préstamos otorgados por billeteras virtuales, fintech y otros proveedores no financieros. En ese universo, el 28,5% de las personas con deudas en territorio bonaerense presentó algún grado de incumplimiento.

Según CEPA, uno de los factores centrales detrás de este fenómeno es el fuerte crecimiento de la mora en entidades no bancarias, donde los atrasos superan ampliamente los registrados en el sistema financiero tradicional.

Frente a este escenario, Banco Provincia decidió profundizar su programa de refinanciación “Ponete al día”, una herramienta destinada a clientes que presentan atrasos en sus obligaciones financieras.

La nueva etapa del programa alcanza a personas que registraban mora al 31 de mayo de 2026 e incorpora reducción de tasas y plazos de hasta 72 meses, con condiciones diferenciadas según la situación de cada cliente.

“Frente a un escenario económico que golpea los ingresos y aumenta las dificultades para afrontar compromisos financieros, el gobernador Axel Kicillof nos pidió que desde la banca pública hagamos el máximo esfuerzo para llegar a las familias con soluciones más accesibles que permitan recuperar capacidad de pago”, sostuvo Cuattromo.

El esquema contempla distintas alternativas. Para quienes tienen hasta 90 días de atraso y perciben salarios, jubilaciones o pensiones mediante Banco Provincia, la tasa de refinanciación quedó fijada en el 50% anual.

En tanto, las personas con ingresos de hasta cuatro salarios mínimos pueden acceder a una tasa del 39% anual. Para una deuda de un millón de pesos, el financiamiento a seis años implica una cuota estimada de $36.110 mensuales.

Para los casos de mora superior a 90 días, la entidad diseñó una línea específica para personas sobreendeudadas cuya refinanciación tradicional absorbería más de la mitad de sus ingresos. Allí la tasa baja al 31% anual, con una cuota aproximada de $30.732 por cada millón refinanciado.

La deuda con tarjetas y el intento de sostener el consumo

El programa también incluye una modalidad específica para refinanciar consumos realizados con tarjetas Visa y Mastercard emitidas por Banco Provincia.

La propuesta permite financiar deudas de hasta 10 millones de pesos, siempre que el atraso no supere los 70 días, con una tasa del 41% anual y hasta 60 cuotas mensuales.

Una de las particularidades es que, luego de concretar la refinanciación, la tarjeta continúa operativa por el saldo disponible, evitando que el cliente pierda completamente su capacidad de compra.

Desde la entidad señalaron que el foco principal está puesto en los 2,1 millones de personas que perciben salarios, jubilaciones o beneficios previsionales a través del banco, por tratarse de uno de los grupos más expuestos al deterioro de los ingresos.

Durante los primeros cinco meses de 2026, Banco Provincia concretó más de 66.000 acuerdos de regularización por un monto superior a los $234.000 millones, un volumen que representó un incremento del 157% respecto del mismo período del año anterior.

La morosidad por rama de actividad: entre 2023 y 2026, la irregularidad subió en 9 de 12 sectores, y su aumento fue más transversal que la caída de la producción. Solo intermediación financiera, minería y petróleo y electricidad, gas y agua redujeron su ratio de impago. pic.twitter.com/irc4xcM6Q6

— Estudios Económicos Banco Provincia (@EEconBProvincia) June 8, 2026

Un escenario marcado por mayor vulnerabilidad familiar

El aumento de la morosidad se suma a otros indicadores que muestran una creciente presión sobre las finanzas de los hogares. Entre ellos aparece el Índice de Vulnerabilidad Familiar elaborado por el Congreso, que acumuló once meses consecutivos de incremento y refleja una menor capacidad de las familias para afrontar gastos inesperados sin recurrir al endeudamiento.

Para Cuattromo, el fenómeno tiene una explicación vinculada al contexto general de la economía. “La característica del proceso de mora es netamente macroeconómica”, sostuvo, al rechazar que el incremento de los incumplimientos pueda atribuirse a decisiones aisladas de los usuarios.

La combinación de menor consumo, aumento del endeudamiento y dificultades para cumplir con los compromisos financieros se convirtió en uno de los principales indicadores del impacto del ajuste sobre los hogares bonaerenses.

Te puede interesar

El semáforo de las economías regionales: ocho actividades operan con rentabilidad negativa

Juan Manuel Villarreal

Economía13 de julio de 2026El último relevamiento de Coninagro ubicó a la mayoría de las producciones entre la alerta y la crisis. Su presidente, Lucas Magnano, reconoció que existen rubros con serias dificultades, aunque destacó que parte del campo recibió de manera favorable algunas medidas del Gobierno.

Transporte, tarifas y turismo presionan: a cuánto podría llegar la inflación de julio

Andrés Montero

Economía13 de julio de 2026Las consultoras anticipan que varios aumentos clave volverán a poner a prueba la desaceleración de los precios. El comportamiento del transporte, las tarifas, el turismo y los combustibles será determinante para el resultado final.

Crisis de las pymes: la industria reclama una ley de emergencia y medidas para el empleo

Pamela Orellana

Economía12 de julio de 2026La caída de la actividad, el consumo y la producción, sumada al endeudamiento y los altos costos, empuja al entramado fabril a pedir alivio fiscal, crédito y herramientas para frenar cierres y pérdida de puestos de trabajo.

Del cine a Bariloche: el mapa de precios que condiciona las vacaciones de invierno

Pamela Orellana

Economía11 de julio de 2026El receso escolar llega con presupuestos familiares ajustados, reservas moderadas y una fuerte búsqueda de promociones. Cuánto demandan el cine, los parques, el teatro, las escapadas y los principales destinos turísticos.

El crédito para el consumo volvió a caer y la morosidad alcanzó el 12,7%

Juan Manuel Villarreal

Economía10 de julio de 2026Los préstamos destinados a las familias se contrajeron por octavo mes consecutivo. Las financiaciones con tarjeta y los créditos personales volvieron a retroceder, mientras millones de personas registran atrasos en sus pagos.

Consumo deprimido y compras al límite: por qué la crisis pega más fuerte en la Provincia

Pamela Orellana

Economía10 de julio de 2026La caída en supermercados, mayoristas y ventas minoristas se profundiza en el territorio bonaerense, donde la escala del mercado interno amplifica el impacto sobre familias, comercios y pymes.

El Gobierno reconoció que la mejora económica todavía no se siente en la vida cotidiana

Juan Manuel Villarreal

Economía10 de julio de 2026El viceministro de Economía, José Luis Daza, admitió que una parte importante de la población aún no percibe los beneficios del programa oficial. La apuesta del Ejecutivo pasa por ampliar el crédito y la inversión privada, sin recurrir a un aumento del gasto antes de las elecciones.

Subieron las tarifas, pero también se disparó el gasto en subsidios energéticos

Andrés Montero

Economía10 de julio de 2026Las transferencias destinadas al sector registraron un incremento superior al 160% real interanual durante junio. La suba se produjo pese a la implementación del nuevo sistema de beneficios focalizados y en un mes marcado por el mayor consumo invernal.

Lo más visto

Vacaciones de invierno bajo alerta: siete de cada diez rutas están regulares o mal

Pamela Orellana

Argentina12 de julio de 2026Trabajadores viales y organizaciones de familiares de víctimas advierten por la falta de mantenimiento, el recorte presupuestario y la pérdida de personal especializado. El reclamo cobra urgencia ante el comienzo escalonado del receso escolar.

Del Congreso a Economía: el calendario de protestas que prepara la CGT

Pamela Orellana

Política12 de julio de 2026La central obrera acordó con las dos CTA y la UTEP un cronograma que comenzará el 22 de julio junto a los jubilados. Luego llegarán San Cayetano, el Consejo del Salario y una marcha al Ministerio de Economía.

Encuesta: Kicillof crece, queda arriba de Milei y fortalece al peronismo hacia 2027

Pamela Orellana

Encuestas11 de julio de 2026El último relevamiento de la Universidad de San Andrés muestra que el gobernador bonaerense sumó tres puntos de imagen positiva, lidera entre quienes rechazan al Gobierno nacional y se consolida en un escenario en el que el justicialismo aventaja a La Libertad Avanza.